A legfontosabb tudnivalók

- Az elmúlt két hét nem recessziós, de mégis dezinflációs adatainak kombinációja ahhoz vezetett, hogy az eszközpiacok újra beárazták a soft landing valószínűségét.

- A VIX jelentősen csökkent az elmúlt héten, ami a befektetői bizalom növekedését és a kevésbé defenzív pozícionálást jelzi. A MOVE index azonban továbbra is kissé emelkedett, és a további csökkenés további támogatást nyújtana a crypto áraknak.

- Történelmileg negatív szezonális időszakba lépünk a Bitcoin esetében, és a befektetőknek ezt tudatosítaniuk kell. Bár a szezonális tényezők számítanak, nem szabad, hogy háttérbe szorítsák a makro és crypto specifikus mozgatórugókat.

- Alapstratégia – Optimisták vagyunk az év végi kilátásokkal kapcsolatban, és úgy látjuk, hogy a soft landing felé haladó piac konstruktívan hat a cryptora. Továbbra is a főbb eszközökre összpontosítunk, szelektív kitettséggel az altcoinok felé, miközben tartunk némi száraz port a geopolitikai és szezonális kockázatokra való tekintettel. Emlékeztetőül az alapstratégia allokációs modellünk az egyes jegyzetek végén található, a crypto részvénykosarakkal és a kereskedési ajánlásokkal együtt.

A makroadatok soft landingre utalnak

A múlt heti globális kockázat csökkentési eseményt a gyengülő gazdasági várakozások és a Federal Reserve esetleges politikai hibájától való növekvő félelem hajtotta. E bizonytalanság csúcspontján a piac 50 bázispontos csökkentést árazott be szeptemberre, mivel a recessziós kockázatok kerültek a középpontba.

Néhány nap alatt azonban a narratíva megváltozott. A piac most inkább a soft landing forgatókönyve felé hajlik, mint a recessziós félelmek által vezérelt forgatókönyv felé. A közelmúlt gazdasági adatai alátámasztják ezt a fordulatot, mivel a dezinfláció jeleit mutatják anélkül, hogy azonnali visszaesést jeleznének:

- ISM Szolgáltatási PMI: 51,4 vs. 51 konszenzus

- PPI: 0,1% vs. 0,2% konszenzus

- Core CPI: 0,17% vs. 0,19% konszenzus

- Retail Sales: 1% vs. 0,3% konszenzus

Ennek eredményeképpen a Fed Funds futuresek újrakalibrálódtak, és 50 bázispontról 25 bázispontra csökkentették a csökkentési várakozásokat.

Ez arra utal, hogy bár a Fed várhatóan továbbra is enyhíteni fogja a politikát, megengedheti magának, hogy ezt fokozatosabban tegye. A gazdaság továbbra is stabil, az infláció enyhül, és az agresszív csökkentések sürgető jellege csökkent.

Ez jó hír a crypto piac számára. A soft landing lazább monetáris feltételeket jelent, ami viszont bővíti a likviditást és támogatja a spekulatív befektetéseket. Ahogy haladunk e lágyabb eredmény felé, úgy gondoljuk, hogy a feltételek megérettek a crypto virágzásához.

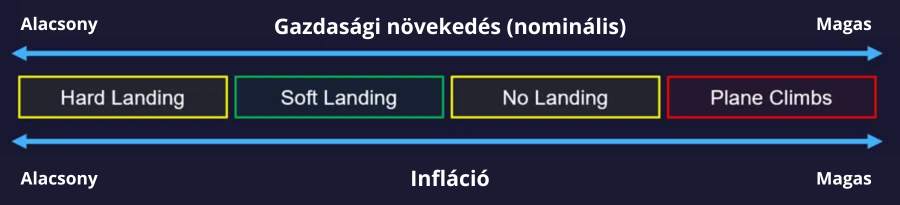

A repülőgép leszállása

Ahogy a Fed továbbra is közeledik a leszállópályához, a lentebbiekben összeállítottam egy praktikus kézikönyvet, amely segít értelmezni a crypto piac viselkedés folyamatos változásait. Tekintsük a következő keretrendszert:

- Zöld: Soft Landing, enyhülő pénzügyi feltételek és erőteljes reálnövekedés.

- Sárga: Hard Landing vagy no landing forgatókönyve, ahol a kimenetel vegyesebb.

- Piros: A felgyorsuló infláció további monetáris szigorítást sürget a reálnövekedés alulmaradása mellett (stagfláció).

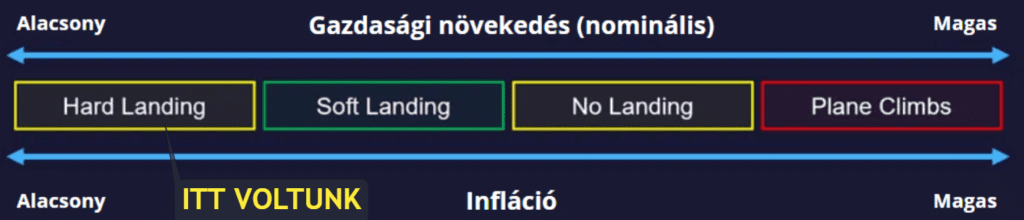

Az adósságleépítési esemény előtt a piacok a hard landing felé billegtek, amit sárgaként jelöltünk meg. Úgy véljük, szinte biztosra vehető, hogy egy soft landing a korrelációk 1-re emelkedését és az összes kockázatos eszköz akut eladását eredményezné. Ugyanakkor nem jelöltük meg vörösként, mert a recessziós nyomás jellemzően könnyebb pénzügyi feltételekhez vezet, amint a központi bankok közbelépnek és beavatkoznak, így a crypto a preferált eszköz, amelyet bármilyen fellendülés esetén birtokolni kell (nagyobb volatilitás, de nagyobb esetleges emelkedés).

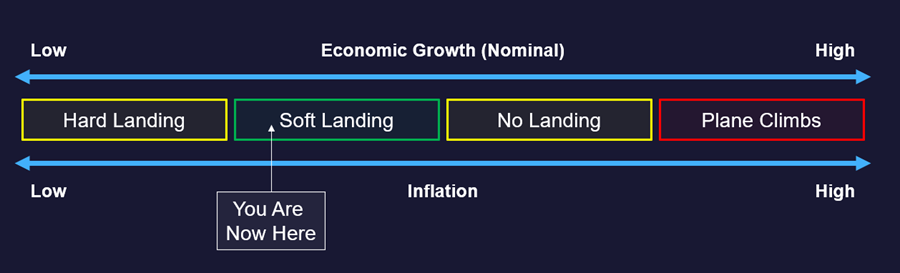

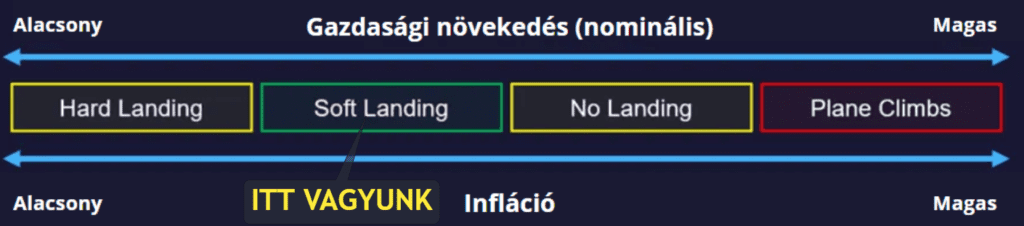

A hét eleje óta a pálya ismét a soft landing felé tolódott – a zölddel jelölt ideális forgatókönyv. A soft landing olyan Goldilocks szerű feltételeket kínál, ahol a pénzügyi feltételek enyhülnek, miközben a reálnövekedés erős marad. Ebben a környezetben mind a monetáris elértéktelenedés elleni fedezetek, mind az olyan spekulatív eszközök, mint a crypto, előnyben részesülnek.

{kind=link}

Egy másik megfigyelendő forgatókönyv a sárgával jelölt, no landing forgatókönyv. Ebben a helyzetben a növekedés erős marad, az infláció pedig stabilizálódik, de tartós marad. Ezt láthattuk a második negyedévben, amikor a kamatérzékeny eszközök alulteljesítettek, míg a nagyobb növekedési részvények a nyereségerősségnek köszönhetően tovább emelkedtek.

Végül a piros forgatókönyv az újra felszálló gépet jelenti, ahol az infláció felgyorsul, a reálnövekedés csökken, és a Fed folytatja a szigorítást. Ez a stagflációs környezet a crypto befektetőket kockázatcsökkentésre készteti.

Rövid távon arra számítunk, hogy a piacok a gazdasági adatokra és a Fed politikai jelzésekre reagálva tovább ingadoznak a soft landing, a hard landing és a no landing forgatókönyvek között.

Egyelőre azonban továbbra is a soft landing tűnik a legvalószínűbbnek, ami megteremti a feltételeket a cryptok jó teljesítményéhez.

A VIX alacsonyabb szintje jót tesz a kockázatnak, további előrelépést szeretnénk látni a MOVE indexen

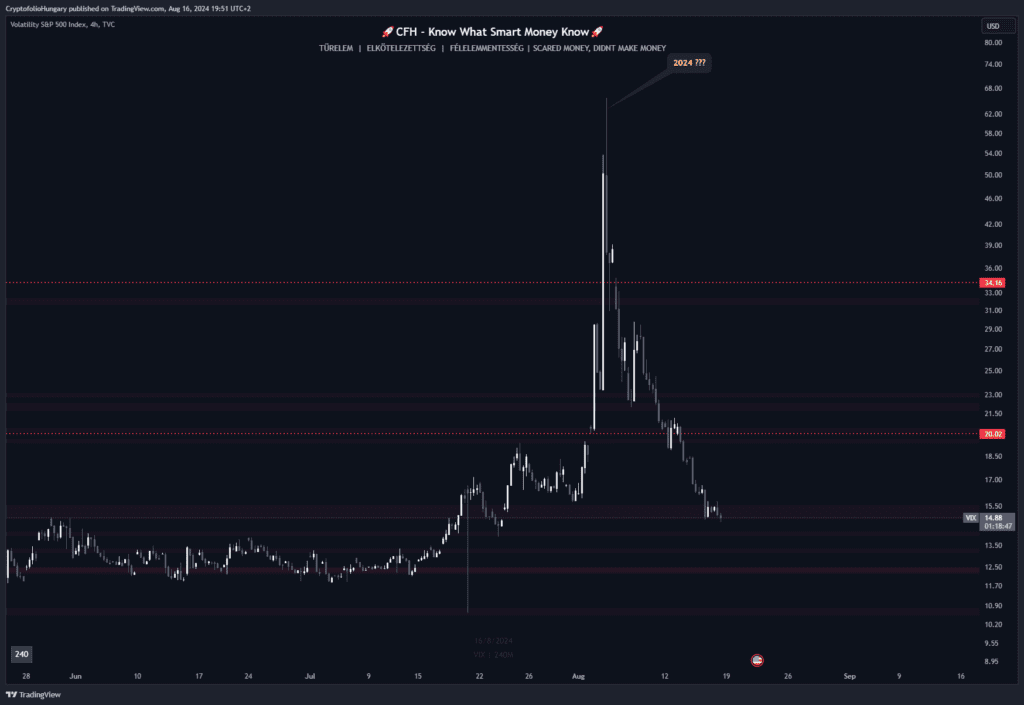

Ahogy a kockázat fokozatosan visszatér a piacra, fontos megvizsgálni a félelem kulcsfontosságú mérőeszközeit, például a VIX-et. Múlt hétfőn a VIX 60 fölé szökött, hogy aztán egy hét alatt hirtelen közel 15-re csökkenjen. A piaci biztosítás árfolyamának ez a gyors csökkenése sok piaci szereplő számára váratlan volt.

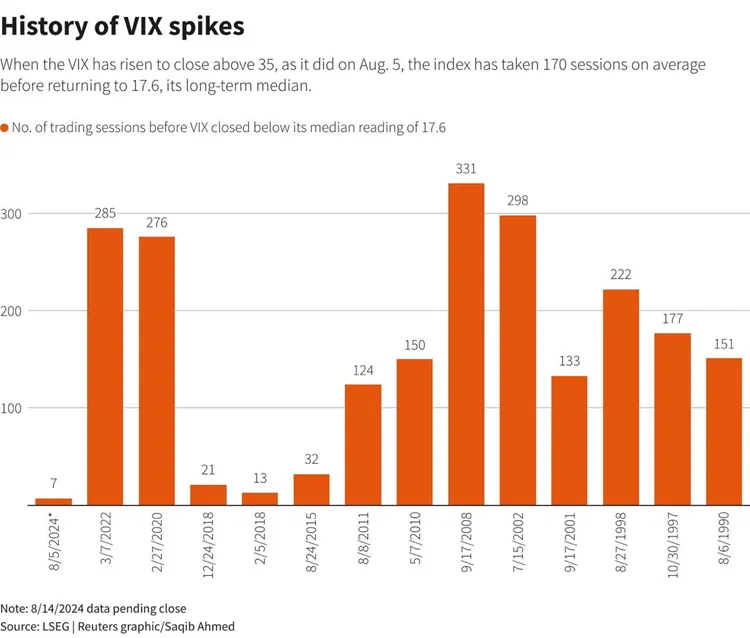

Jellemzően a csökkenő VIX jó előjel a kockázati eszközök, köztük a Bitcoin számára, mivel megbízható jelzésként szolgál a kereskedői hangulat és a pozícionálás javulására. Különösen figyelemre méltó az a sebesség, amellyel a VIX visszatért az alacsonyabb szintekre. Történelmileg minden alkalommal, amikor a VIX 35 felett zárt, átlagosan 170 kereskedési nap (munkanap) kellett ahhoz, hogy visszatérjen a hosszú távú mediánhoz. Ezúttal azonban ezt mindössze 7 kereskedési nap alatt érte el.

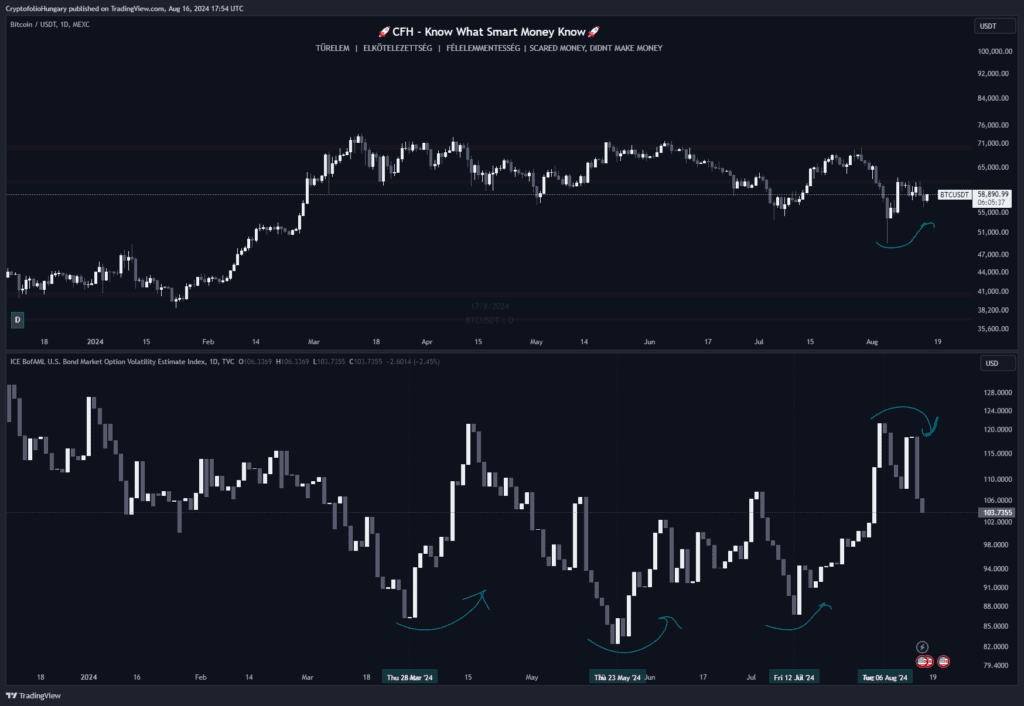

Az egyik terület, ahol további javulást szeretnénk látni, a kötvénypiaci volatilitás, amelyet a MOVE index képvisel. Az alacsonyabb kötvénypiaci kockázat javítaná a hitelezési feltételeket, mivel a bankrendszerben a stabilabb fedezetek növelik a megbízhatóságot. Az elmúlt évben a MOVE index kiugró értékei gyakran egybeestek a Bitcoin árfolyamának csökkenésével, amint azt az alábbi kép is mutatja. A kötvénypiaci volatilitás csökkenése kedvezőbb környezetet teremtene a kockázati eszközök számára.

Legyünk tisztában a szezonális gyengeséggel, de hagyjd, hogy a makró vezessen

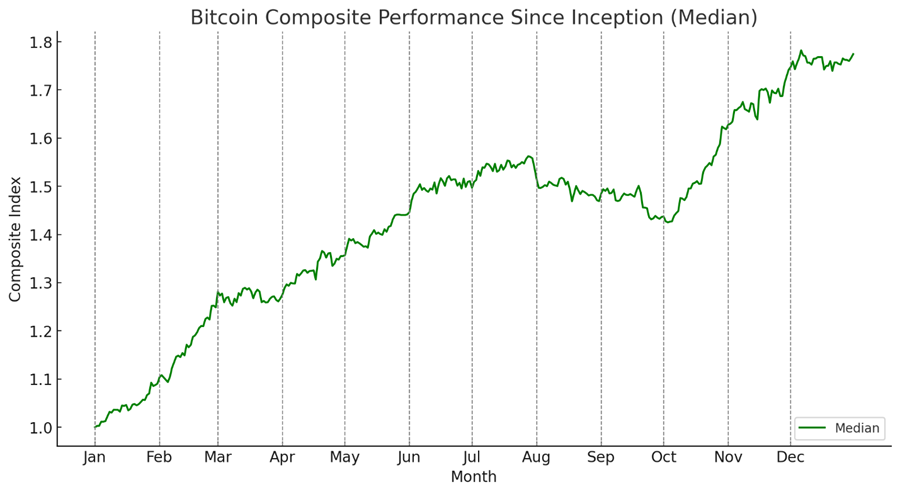

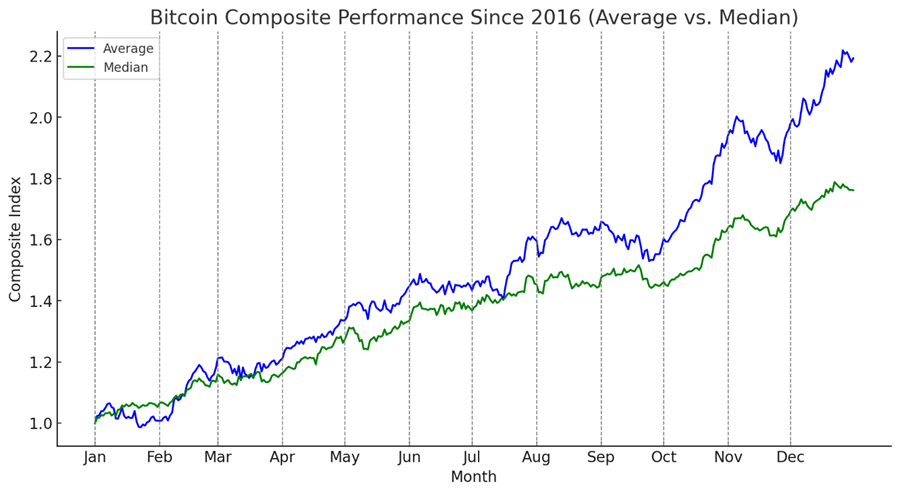

Az utolsó téma, amellyel ma foglalkozni szeretnénk, a crypto piac szezonalitása. A befektetők körében gyakori refrén, hogy a Bitcoin hajlamos rosszul teljesíteni a nyári hónapokban. Bár ez bizonyos mértékig igaz, az adatok azt mutatják, hogy az igazi gyenge időszak jellemzően augusztus közepétől szeptemberig tart. A Bitcoin naptári naponkénti átlagos hozamának felhasználásával végzett történelmi szezonalitáselemzés egyértelműen mutatja, hogy augusztus közepe körül egy plató következik, amelyet egy lefelé fordulás követ.

Ha a naptári naponkénti napi hozam mediánját vizsgáljuk, a Bitcoin teljesítményének augusztustól szeptemberig tartó csökkenő tendenciája még hangsúlyosabbá válik.

{kind=link}

Fontos azonban kontextusba helyezni ezeket az eredményeket. A korai adatok, amelyek azokból az évekből származnak, amikor a Bitcoin piaci kapitalizációja 10 milliárd dollár alatt volt, nem biztos, hogy annyira reprezentatívak, mint az eszköz viselkedése az érettebb években. Ezért 2016-tól kezdődően összetett hozamokat is elemeztünk. A megállapítások összhangban voltak a szezonális trendekkel a kezdeti adatok felhasználásával, bár az augusztus ebben az újabb időszakban általában stagnált.

Érdemes megjegyezni, hogy a szezonalitás a naptári évhez kötött árfolyam viselkedést írja le, amelyet gyakran olyan összetett, sokrétű tényezők befolyásolnak, amelyeket a befektetők nem képesek felismerni. Tekintettel ezekre a dinamikákra, a szezonalitás soha nem árnyékolhatja be a kedvező/kedvezőtlen makrokörülményeket vagy a crypto téren belüli konkrét katalizátorokat, amelyek elmozdíthatják a piacot.Továbbá, bár az augusztus és a szeptember történelmileg kihívást jelentő hónapok a Bitcoin számára, vannak figyelemre méltó kivételek. Például 2017 augusztusában a Bitcoin több mint 60%-al emelkedett, és tavaly is pozitív volt a Bitcoin szeptembere, ami végül márciusban minden idők legmagasabb szintjére vezetett.

{kind=link}

Összefoglalva, bár a történelmi szezonális trendek augusztus közepétől szeptemberig tartó potenciális gyengeségre utalnak, még mindig úgy látjuk, hogy a felfelé irányuló kockázat nagyobb, mint a lefelé irányuló kockázat rövid távon.

Ha a piac elkezdi beárazni a soft landinget, megújuló vételi érdeklődést tapasztalhatunk, ami felülírja a szezonális ellenszelet.

Alapstratégia

Optimisták vagyunk az év végi kilátásokkal kapcsolatban, és úgy látjuk, hogy a soft landing felé haladó piac konstruktívan hat a cryptora. Továbbra is a főbb eszközökre összpontosítunk, szelektív kitettséggel az altcoinok felé, miközben tartunk némi száraz port a geopolitikai és szezonális kockázatokra való tekintettel. Emlékeztetőül az alapstratégia allokációs modellünk az egyes jegyzetek végén található, a crypto részvénykosarakkal és a kereskedési ajánlásokkal együtt.