A legfontosabb tudnivalók

- Választási gondolatok: Az e heti ármozgás megerősíti azt a véleményünket, hogy míg a választás pozitívan befolyásolhatja a crypto árakat egy „Trump prémium” révén, nem valószínű, hogy negatívan befolyásolja az árakat egy tartós „Harris discount” révén.

- Fed politika: A csökkenő RRP eszköz, párosulva a volatilis SOFR-el, elegendő támogatást nyújthat a Fed számára ahhoz, hogy a jövő héten megszüntesse a mennyiségi szigorítást (QT), egy valószínűsíthető 25 bázispontos kamatcsökkentés mellett.

- Altcoin erősség: A közelmúltbeli relatív altcoin erősség bíztató, mivel ez a crypto natív tulajdonosok körében az eladók kimerülésére utal.

- Alapstratégia: Az év végéhez közeledve továbbra is optimisták vagyunk a crypto kilátásait illetően, mivel a soft landing felé hajló piacot konstruktívnak tartjuk az árak szempontjából. Azonban (1) a rövid távú katalizátorok hiánya, (2) a piaci bizalom hiánya a soft landing körül, és (3) a folytatódó negatív szezonalitás miatt helyénvaló némi száraz port készenlétben tartani. Továbbra is a fő eszközökre összpontosítunk, szelektív kitettséggel az olyan altcoinok felé, mint a HNT, MKR és STX.

Eredeti tézis – A szenátus fontosabb, mint sokan felismerik

A héten szemtanúi lehettünk Kamala Harris és Donald Trump első – és potenciálisan utolsó – elnökjelölti vitájának. Az eseményt nagy várakozás előzte meg, a közvélemény kezdetben Trumpot favorizálta, ahogy azt a fogadási piacok is tükrözték. Ezt a preferenciát nagyrészt Harris gyenge vitamúltjának tulajdonították. A vita során azonban a dinamika megváltozott, és az előrejelző piacok reakciói azt mutatták, hogy Harris győzött, ami megkérdőjelezte a kezdeti piaci hangulatot.

Bár a közvélemény kutatásokra gyakorolt hosszú távú hatás a választások napjáig hátralévő jelentős idő miatt továbbra is bizonytalan, a Harris és Trump (akik nyilvánvalóan eltérő nézeteket vallanak a cryptoról) közötti verbális csatározás értékes betekintést nyújtott abba, hogy Harris győzelme esetén a BTC hogyan kereskedhet a választások utáni hónapokban.

Mindent egybevetve, a Trump győzelme esetén kialakuló árfolyammozgás ezen a ponton eléggé nyilvánvalónak tűnik. Trump kampánya következetesen crypto párti retorikát fogalmazott meg, és a GOP hivatalos platformja kifejezetten támogatta a cryptot. Ezért arra kell számítani, hogy a crypto piacok „Trump prémiumot” áraznak be, ha novemberben győz. Intuitív módon az olyan eszközök átárazása is magasabb lenne, amelyekhez jelenleg SEC-hez kapcsolódó kockázatok kapcsolódnak, és olyan dolgokat látnánk, mint a kormányzati tokenek, amelyek árfeltárásba lépnek, mivel kialakul egy olyan út, amelyen az alkalmazási bevételeket szabályozói szempontból megfelelő módon továbbíthatják a token tulajdonosokra.

Ezzel szemben az a forgatókönyv, amelyben Harris lesz a következő elnök, más, összetettebb megfontolásokat vet fel.

A crypto eszközök felértékelődése ebben a likviditási ciklusban minden bizonnyal alacsonyabb lenne Harris győzelme esetén, mivel nincs Trump prémium. Ha azonban Harris biztosítja az elnökséget, és a szenátus vörös többségűvé válik, ahogyan azt jelenleg előre jelzik, akkor a következő elnöki ciklus kedvezőbb lehet a crypto ipar számára az előzőhöz képest.

A szenátus összetétele kulcsfontosságú, mivel a kabinet és a szabályozással megbízott kulcsfontosságú ügynökségi pozíciók jóváhagyásáért felelős. Azok a kabinet és ügynökségi jelöltek, akik a GOP platformjával ellentétes nézeteket vallanak, valószínűleg nem kapnának jóváhagyást a szenátustól.

Egy vörös szenátus a Kongresszus néhány crypto ellenes tagját, például Warren és Brown szenátorokat is eltávolítaná a szenátus bankbizottsági többségéből. Ez a bizottság fontos szerepet játszik a pénzügyi rendszer szabályozásában, így ez pozitív hatással lenne a cryptora.

Megerősítés az ármozgáson keresztül

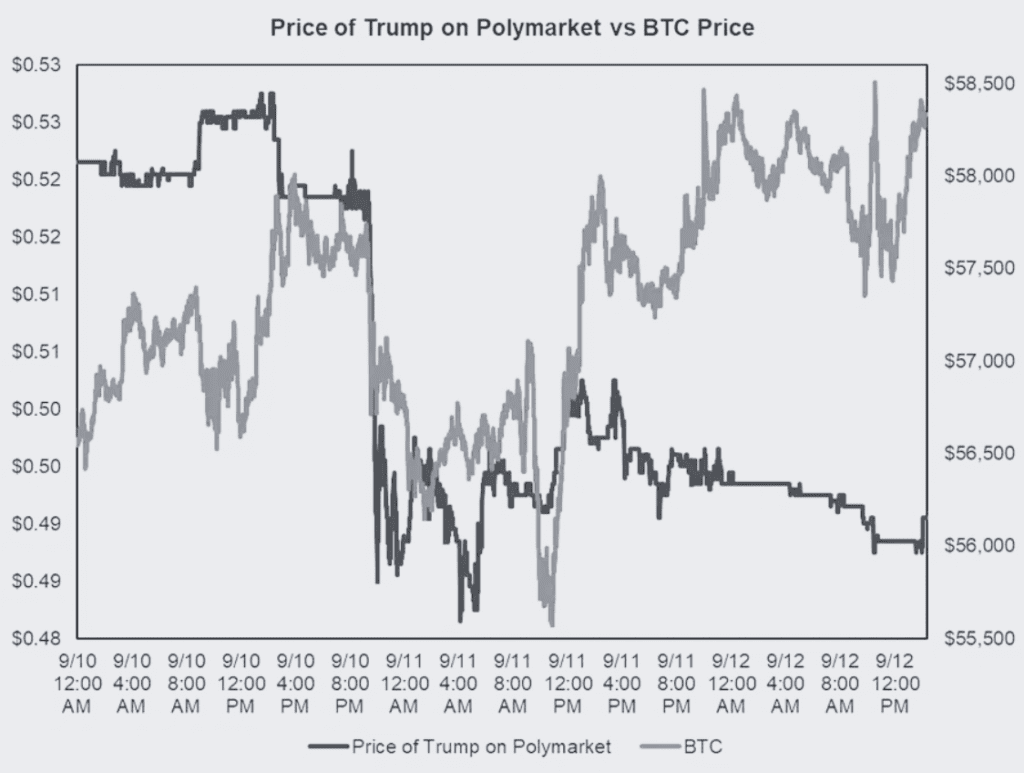

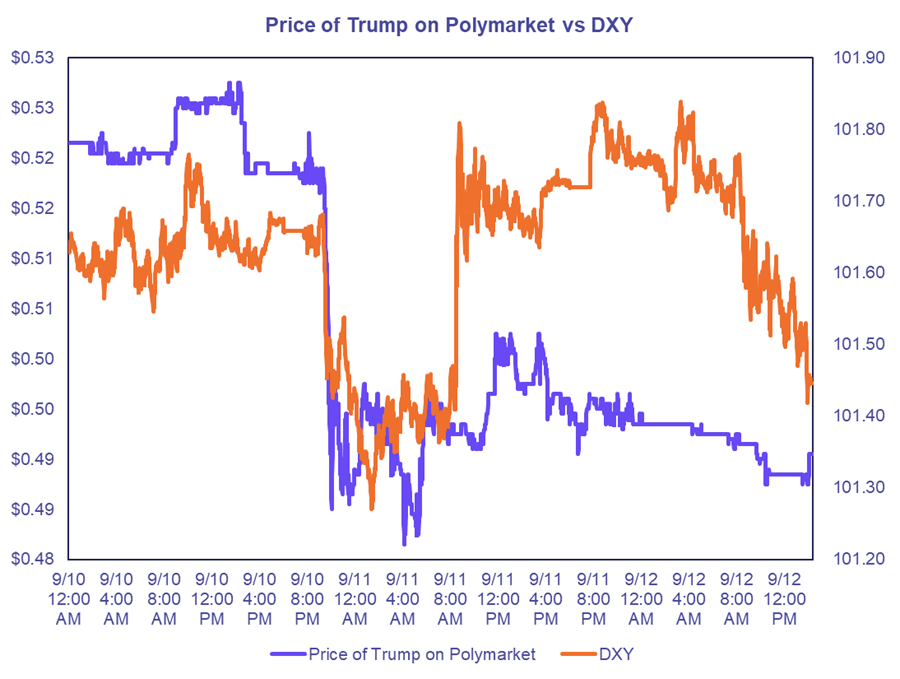

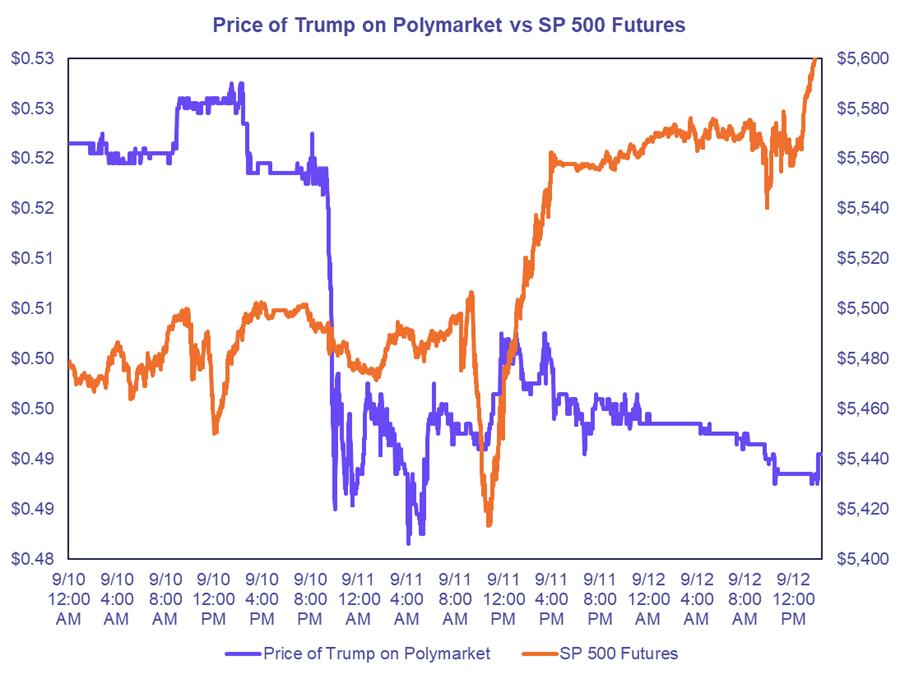

A keddi vitára reflektálva sokan tévesen értelmezhetik a crypto piacok éjszakai gyengülését Harris nyilvánvaló győzelmét (már egyre többen trumpot hozzák ki győztesnek és inkább demokrata párti felmérések mutatták ezt, így ez közel 0 továbbra is, viszont a kezdeti reakció számít most) követően, mint Trump színpadi teljesítményének közvetlen következményét. Elemzésünk azonban azt sugallja, hogy a gyengeség inkább egy szélesebb kockázatcsökkentő környezetet jelzett, amit a csökkenő kamatlábak és a gyengülő amerikai dollár (DXY) bizonyít. Ezt az értelmezést támasztja alá a BTC ellenálló képessége is, mivel az azt követő kereskedés során nem esett más „Trump üzletágakkal” együtt.

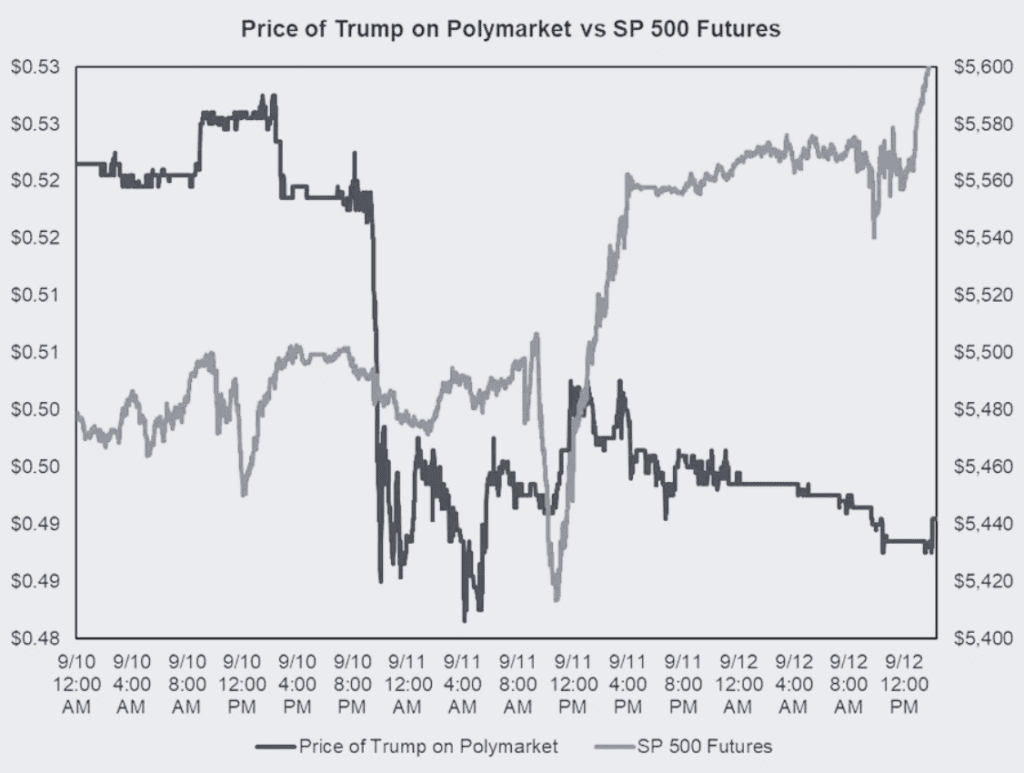

Az alábbi képen látható, hogy a BTC röviddel a vita kezdete után erőteljes csökkenést tapasztalt, ami egybeesett Trump győzelmének csökkenő valószínűségével.

Ezzel párhuzamosan azonban a devizapiacok elkezdték árazni az alacsonyabb amerikai kamatokat, mivel a dollár gyengült más főbb devizákkal szemben, ami szintén igazodott a Polymarket és a BTC esetében megfigyelt mozgásokhoz.

{kind=link}

Ezenkívül az S&P 500 futures is megmártóztak a szavazási váltás idején, bár kisebb mértékben, megerősítve azt az elképzelést, hogy a Bitcoin mozgása inkább a szélesebb kockázatcsökkentő környezethez kötődött, mint a „Trump üzletekkel” való közvetlen kapcsolathoz.

További megerősítésként megvizsgáltuk a Trump elnökségből valószínűleg profitáló népszerű részvénynevek, például az FNMA (Fannie Mae) és a GEO Group (GEO) teljesítményét a BTC-hez képest a következő amerikai kereskedési szakaszban.

Mind az FNMA, mind a GEO jelentős visszaesést szenvedett a piac előtti sessionben, és nem tudott teljesen felépülni, míg a BTC szintén csökkent a váratlan CPI adat miatt, de sikerült kilábalnia mind a vita utáni, mind a CPI okozta gyengülésből.

Úgy gondoljuk, hogy a BTC-nek a vitát megelőzően csak enyhe Trump prémiumot áraztak be, és ez talán a vita alatti visszaeséssel eltűnt. A helyreállás azonban azt mutatja, hogy nem valószínű, hogy a választások után jelentős Harris discount lesz, ha győzne. A fenntartás itt természetesen az, hogy ez csak egy adatpont, de a crypto szerdai helyreállása lenyűgöző volt, és sok embert meglepett, és tiszteletben kell tartani.

Színpadra állítva egy dovish Fed

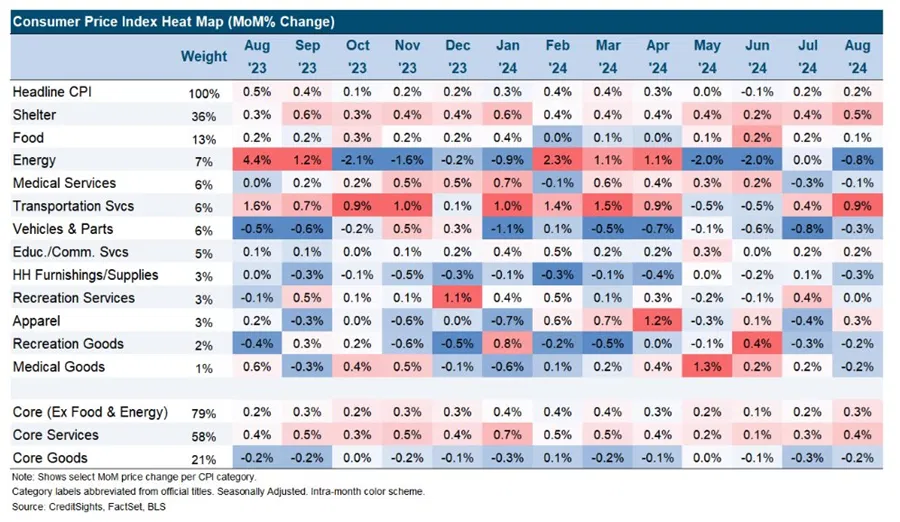

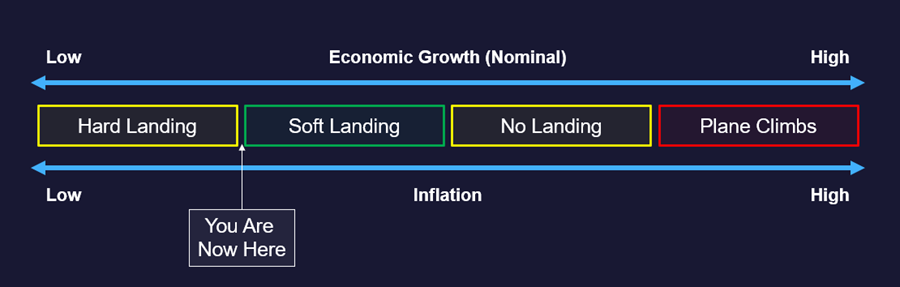

Először is, nézzük meg gyorsan újra a „Fed térképünket”, amelyet arra használtunk, hogy meghatározzuk, hogy a piac hard landinget, softl andinget vagy valami mást áraz. Ezen a héten kevesebb adat kapcsolódott a munkaerőpiachoz, a fő adatpont a fogyasztói árindex (CPI) volt.

A CPI a vártnál magasabb lett, a felfelé irányuló meglepetés nagy részét az emelkedő szállásköltségek okozták. Az energia és az áruk nagyrészt deflációs jellegűek maradtak, míg az olyan tételek, mint a repülőjegyek és az otthonról történő étkezés viszonylag erősek voltak, ezek olyan kategóriák, amelyek recessziós helyzetben nem feltétlenül inflációs jellegűek.

Emiatt úgy tűnik, hogy a hard landing árazásból a soft landing árazás szélére kerültünk, amit az is bizonyít, hogy az olyan indexek, mint az RSP és az IWM szerdán végre bidet kaptak.

{kind=link}

A crypto még nem látott jelentős bidet, bár elég jól tartja magát. Ez valószínűleg azért van így, mert még több meggyőző bizonyítékra van szükség a soft landinghez, mielőtt a crypto árfolyamok erőteljesen visszatérnek.

A soft landingről szóló narratíva egyik kulcsfontosságú darabja a FOMC jövő heti ülése lesz, mivel a piac türelmetlenül várja, hogy megértse, mennyire lesz dovish a Fed a lehűlő munkaerőpiaccal szemben.

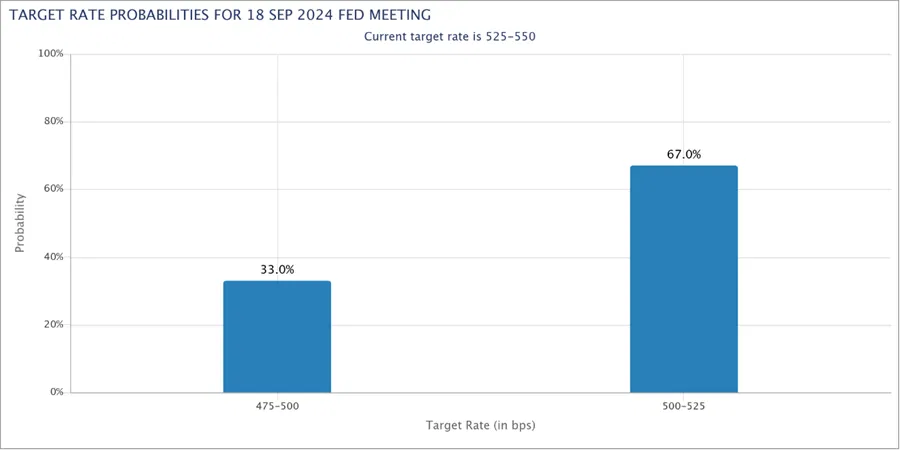

25 vagy 50 bp csökkentés? Lehet, hogy nem számít

Múlt héten azt tanácsoltuk a market makereknek, hogy a pénteki gyenge munkahelyi számokat követően további csökkenés lehetősége állhat fenn. Ez a várakozásoknak megfelelően be is következett, és a futures piac a következő ülésen 50 bázispontos csökkentést árazott be. Az e heti, a vártnál erősebb fogyasztói árindexet követően azonban a futures piac 25 bázispontra esett vissza.

A Fed jelenleg kényszerhelyzetben van: ha „kicsiben kezdenek”, a csökkentések üteme túl lassú lehet ahhoz, hogy megállítsa az amerikai fogyasztók tényleges romlását, de ha túl gyorsan, túl sokat vágnak, az pánikhangulatot jelezhet a piacnak.

Úgy véljük, hogy van egy másik forgatókönyv is, amelyet a Fed a jövő héten vállalhat, és amely rendkívül pozitív lenne a piacok számára, de sok befektető figyelmen kívül hagyja. A Fed 25 bázispontot csökkenthet és megszüntetheti a QT-t (vagy egyértelmű irányt adhat a QT megszüntetésére vonatkozóan, ami valószínűleg hasonló pozitív hatással járna). Ez lehetővé tenné a Fed számára, hogy dovish támogatást nyújtson a piacoknak, miközben csak 25 bázispontot csökkent. Ezután Powell olyan jövőbeli iránymutatást adhatna, amely az 50 bázispontos kamatcsökkentés gondolatát hozza a képbe – ez megfékezné az esetleges piaci pánikot egy jövőbeli „dupla csökkentés” körül.

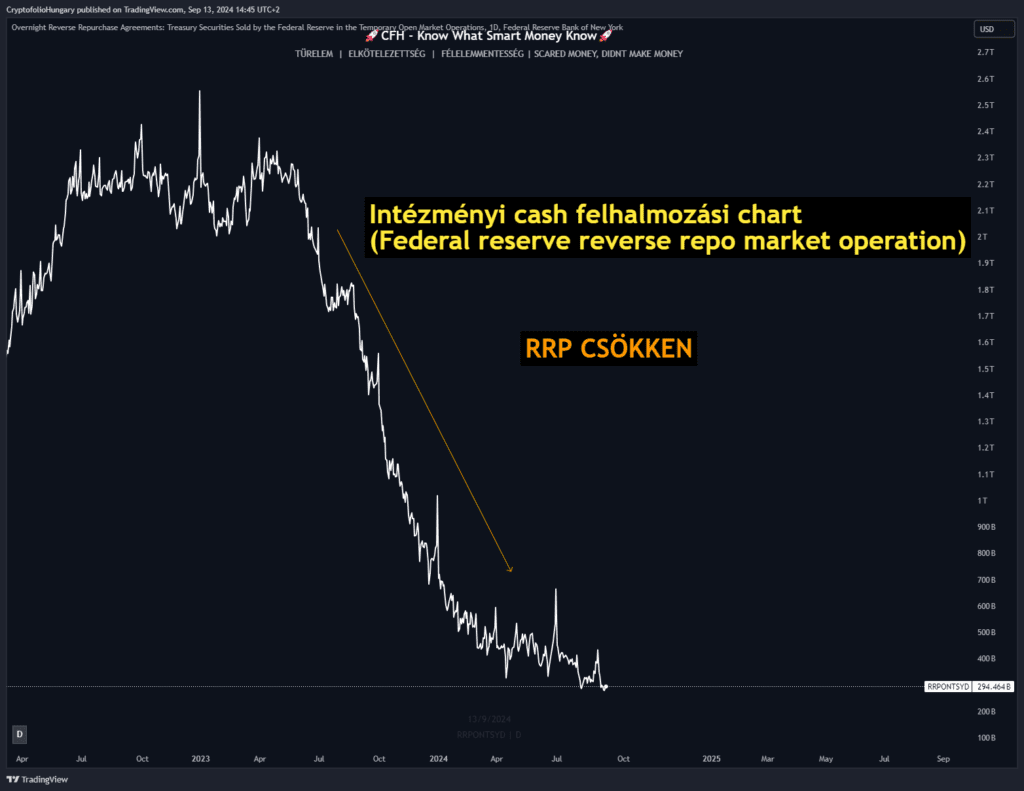

Miért van ez most benne a pakliban? Vizsgáljuk meg az RRP eszközt, amelyet a Fed a bankrendszerben lévő bőséges banki tartalékok szintjének mérésére használ. Az egyenleg az elmúlt hetekben ismét csökkenni kezdett, mostanra 300 milliárd dollár alá süllyedt. A Fed célja, hogy a bankrendszerben „bőséges tartalékok” legyenek, de ez a szint nem pontos, így más eszközökkel kell megbecsülniük, hogy mikor közeledik a banki stressz. Az RRP a likviditástöbblet egyik kedvelt indikátora.

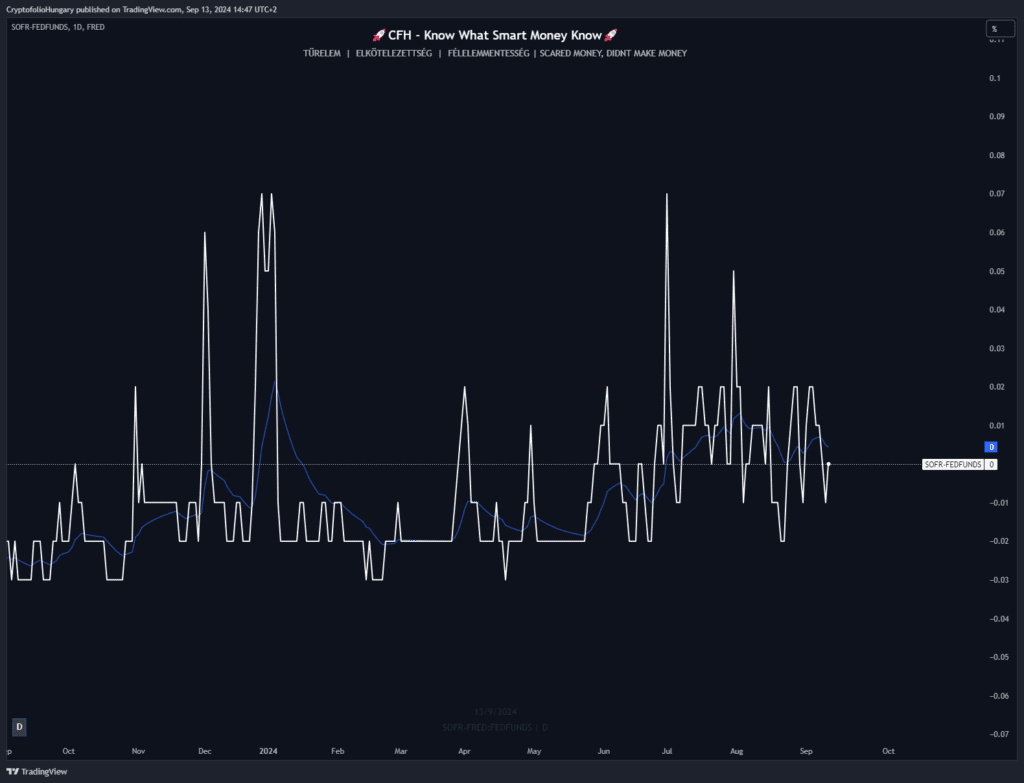

Egy másik eszköz, amelyet figyelembe vehetnek, a Secured Overnight Financing Rate (SOFR) – az amerikai állampapírokat fedezetként használó egynapos készpénzfelvétel referencia kamatlába. Általában ez a kamatláb állandó, és a tényleges Fed funds kamatlábon vagy az alatt van. Az elmúlt hetekben azonban a SOFR növekvő volatilitást mutatott, és időnként a Fed alapok kamatlába fölé emelkedett. Ez lehet egy semmis dolog, de azt is jelentheti, hogy a bankok körében megnőtt a hitelfelvételi kereslet, és a bankok nem hajlandók hitelezni más bankoknak. Egyszerűbben fogalmazva – ez annak a jele lehet, hogy a bankok bőséges tartalékolási rendszere már a múlté.

A volatilisebb SOFR és a csökkenő RRP kombinációja elegendő lehet ahhoz, hogy a Fed a jövő héten a QT leállítása felé mozduljon. Egy ilyen lépés erősítené a likviditási feltételeket, és minden bizonnyal kedvezne a crypto áraknak.

Az okok, amiért érdemes bátornak maradni: A relatív Altcoin erősség és a közelgő pozitív szezonalitás

Annak ellenére, hogy a közeljövőben óvatosságot gyakorolunk, továbbra is optimisták vagyunk a crypto árakkal kapcsolatban az év végéig. Két kulcsfontosságú chart arra utal, hogy közeledhet az állati lelkek visszatérése.

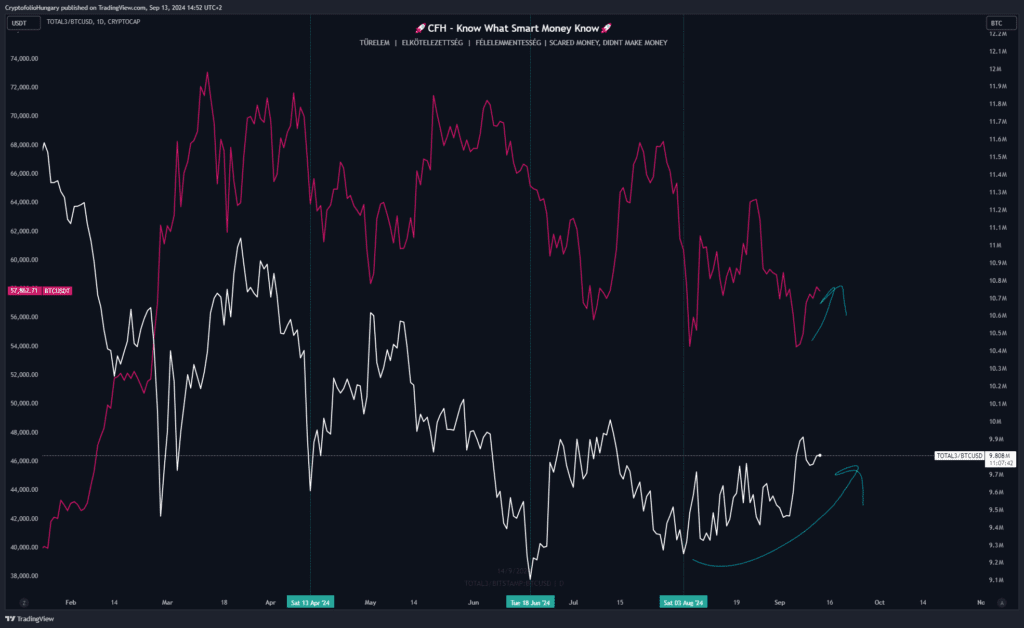

Az első kép az altcoin piaci kapitalizációját vizsgálja a BTC piaci kapitalizációjához viszonyítva (TOTAL3/BTCUSD), és ezt az arányt hasonlítja össze a BTC árfolyamával.

A várakozásokkal ellentétben az altcoinok figyelemre méltóan jól tartották magukat a közelmúltbeli iparági árfolyamgyengülés közepette, ami az eladók lehetséges kimerülésére utal a tokiói fekete hétfő óta. Az összesített altcoin piaci tőke és a BTC piaci tőke arányának mélypontja azt jelzi, hogy a BTC és a teljes piac mélypontja közel lehet.

Ez az arány a májusban és júliusban megfigyelt két taktikai BTC rally előtt érte el a mélypontját, ami megerősíti pozitív kilátásainkat.

A második megfontolandó chart a BTC összetett teljesítménygrafikonja, amelyre az elmúlt néhány hónapban gyakran hivatkoztunk.

Ahogy közeledünk szeptember feléhez, ami a BTC történelmileg legnehezebb hónapja, a napi összetett teljesítményadatok azt jelzik, hogy az ebben az időszakban jellemzően tapasztalt negatív szezonalitás szeptember végére befejeződik.

Az, hogy ez a kritikus pont már csak a sarkon van, újabb okot ad arra, hogy optimisták maradjunk, és készen álljunk arra, hogy a megfelelő pillanatban bevethessük a még megmaradt száraz port.

Alapstratégia

Az év végéhez közeledve továbbra is optimisták vagyunk a crypto kilátásait illetően, mivel a soft landing felé hajló piacot konstruktívnak tartjuk az árak szempontjából. Azonban (1) a rövid távú katalizátorok hiánya, (2) a piaci bizalom hiánya a soft landing körül, és (3) a folytatódó negatív szezonalitás miatt helyénvaló némi száraz port készenlétben tartani. Továbbra is a fő eszközökre összpontosítunk, szelektív kitettséggel az olyan altcoinok felé, mint a HNT, MKR és STX.

{kind=link}