Az Ethena egy DeFi projekt, amely valódi alapokkal rendelkezik, mivel a hozamtermelő szintetikus dollárjuk az USDe továbbra is gyors növekedést mutat. De vajon az USDe növekedése értéknövekedést jelent-e a protokoll alapjául szolgáló ENA token számára?

Legfontosabb tudnivalók:

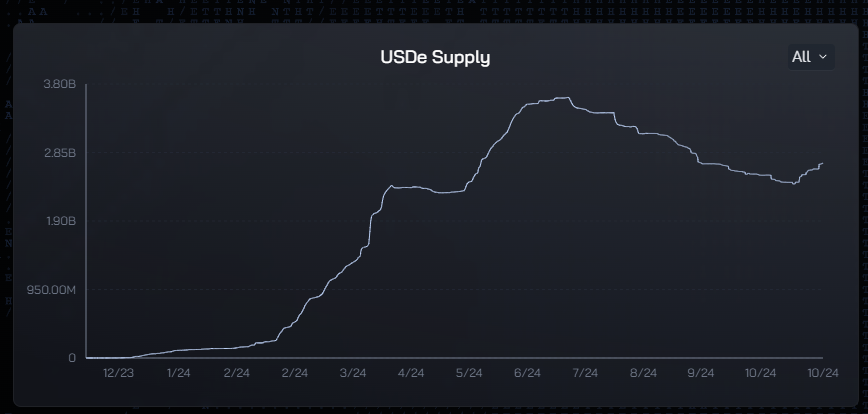

- USDe az Ethena fő terméke. Egy hozamtermelő stabilcoin (pontosabban egy szintetikus dollár). Jelentősen növekedett, miközben megtartotta a kötöttségét, és hat hónap alatt elérte a 3,6 milliárd dolláros piaci csúcsot.

- Azok, akik lekötik USDe-jüket, sUSDe-t kapnak, amely vonzó hozamot biztosít, ami vonzóvá teszi a DeFi felhasználók számára, akik jövedelmet keresnek a hagyományos crypto eszközök magas volatilitása nélkül. A hozama jelenleg 13% körüli éves hozamot biztosít.

- ENA, az Ethena irányítási tokenje a szavazati jogon túl minimális hasznossággal rendelkezik, így kevésbé vonzó, mint az alapvető stabilcoin termékek. Kritika éri amiatt, hogy egy „VC coin”, amelynek tokenomikája a nagy entitásoknak és bennfenteseknek kedvezhet.

- Az Ethena csapat szembesült a „tisztességtelen gyakorlat” vádjával, beleértve a zárolt tokenekkel történő pontgazdálkodást, ami kérdéseket vet fel az értékkivonással és a központosított irányítással kapcsolatban, ami gyakori a VC által támogatott projektekben..

- Mivel a Fed elkötelezte magát a kamatlábak csökkentése mellett, a sUSDe hozamprémiuma több tőkét vonzhat, ami potenciálisan növelheti az USDe iránti keresletet és a DeFi növekedését.

- A BlackRockkal és a Securitize-al való partnerségből született tokenizált amerikai kincstárjegyekkel fedezett stabilcoin, az UStb bevezetése stabilizálhatja a sUSDe hozamát, és stabilabbá teheti az Ethena ökoszisztémát..

- Míg az USDe és a sUSDe jelentős hasznosságot kínál és várhatóan növekedni fog, az ENA elsődleges hasznossága, mint kormányzati token, nem biztos, hogy közvetlenül a stabilcoin termékből fog értéket felhalmozni. Ennek ellenére óvatosan bikásak vagyunk az ENA iránt, feltéve, hogy az USDe kínálat tovább növekszik.

„Altcoin fundamentumok”, emlékszel?

Az altcoin piac továbbra is lemarad a Bitcoin mögött, miközben a TOTAL3 aprózza és a Bitcoin dominanciája növekszik. Néhány momentumjátéknak, például a SUI-nak, a TAO-nak és a megszórt memecoinoknak sikerült megragadniuk a piaci szereplők figyelmét és ajánlatait. A pozicionális (hosszú távú) altcoin kereskedések, amelyek indokoltak és valódi fundamentumokon alapulnak, kevesen vannak, azonban lehet, hogy a piac ezen pontján készülődik egy.

Az Ethena gyorsan a DeFi egyik legígéretesebb projektjeként tűnik fel. A crypto kétségtelenül legsikeresebb ágazatára összpontosít, amely a kereslet és a valódi hasznosság alapjaira épül, a stabilcoinokra. Az Ethena elsődleges terméke, az USDe egy hozamtermelő szintetikus dollár (amelyet stabilcoin néven fogunk emlegetni). 6 hónap alatt elérte a 3,6 milliárd dolláros piaci csúcsot. Az USDe jelentős volatilitási hullámzásokon keresztül bizonyította robusztusságát, bár viszonylag rövid idő alatt.

Mindazonáltal az USDe kiérdemelte hírnevét, mint a DeFi robusztus hozamú stabilcoinja, de vajon képes lesz-e továbbra is piaci részesedést szerezni a 171 milliárd dolláros stabilcoin piacon? A crypto degenek körében egyre többen hisznek abban, hogy ez lehetséges, és kereskedői szempontból az Ethena $ENA-t úgy emlegetik, mint a DeFi egyik legígéretesebb új termékének a crypto legértékesebb szektoraira törő felfelé ígérkező eszközét. Nézzük meg közelebbről!

USDe és sUSDe – Jó termékek, jó fogadtatás

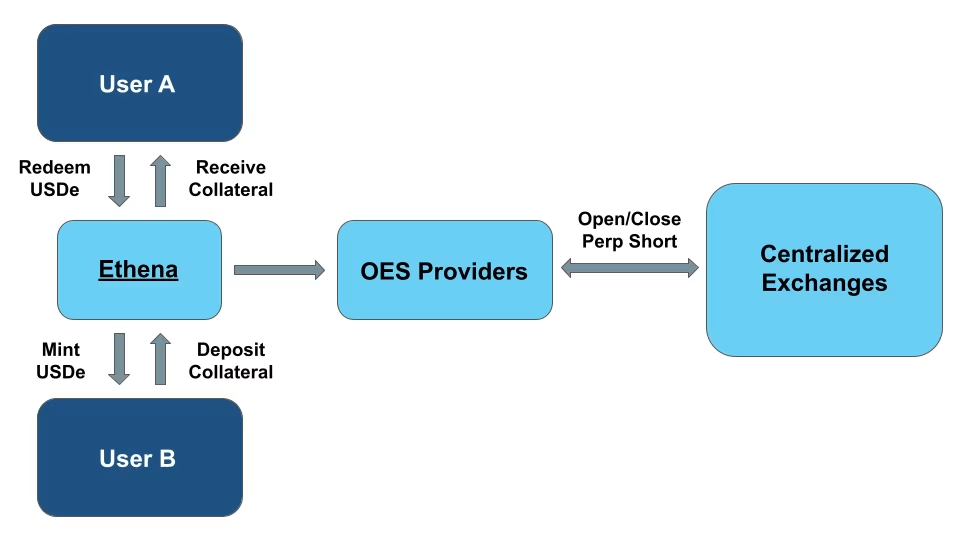

Az USDe az Ethena „crypto natív szintetikus dollárja”, amelyet úgy terveztek, hogy stabilitást, skálázhatóságot és cenzúraellenességet kínáljon. WBTC, ETH, ETH LST (és stablecoinok) fedezetekkel van alátámasztva, amelyek futures shortokon keresztül vannak fedezve, lehetővé téve a hatékony skálázást 1:1 fedezettséggel. A stabilitást a spot eszközök azonnali fedezése biztosítja a kibocsátás során az USDe értékét. Az Ethena „tőzsdén kívüli elszámolás” (OES) szolgáltatókat használ a fedezeti eszközök tárolására. Ez lehetővé teszi az Ethena számára, hogy a biztosítékokat centralizált tőzsdékre delegálja/elengedje anélkül, hogy ki lenne téve a tőzsde specifikus idioszinkratikus kockázatnak. Megjegyzendő, hogy csak a whitelistes market makerek mintelhetnek friss USDe-t, míg a lakossági DeFi felhasználóknak USDe-t kell vásárolniuk egy külső likviditási poolból.

A tőzsdén kívüli letétkezelési megoldások igénybevételével az USDe hozzáférhet a központosított likviditáshoz, miközben fenntartja az átláthatóságot. Ami döntő fontosságú, ez lehetővé teszi az USDe számára a skálázást, és olyan stabilcoinként pozícionálja, amely mind a DeFi, mind a központosított ökoszisztémákban kitűnhet. Az USDe protokollszintű bevételt generál, amelyet részben egy sUSDe nevű, jutalomban részesülő „internetes kötvénybe” irányítanak. Ethena elképzelése szerint a sUDSe a DeFi számára azzá válik, amivé az „amerikai kincstár” vált a hagyományos pénzügyek számára.

Amikor egy Ethena felhasználó lezárja USDe-jét, sUSDe-t kap. Ez a stake nyugtájaként szolgál, és feljogosítja tulajdonosát arra, hogy nyolc óránként hozamot kapjon a stakingre. A vonzó hozamok hozzájárultak az USDe/sUSDe növekedéséhez. A sUSDe APY jelenleg 13%-on áll, miközben a felhasználók bármikor azonnal visszaléphetnek, ha úgy látják, hogy a hozam nem találják vonzónak.

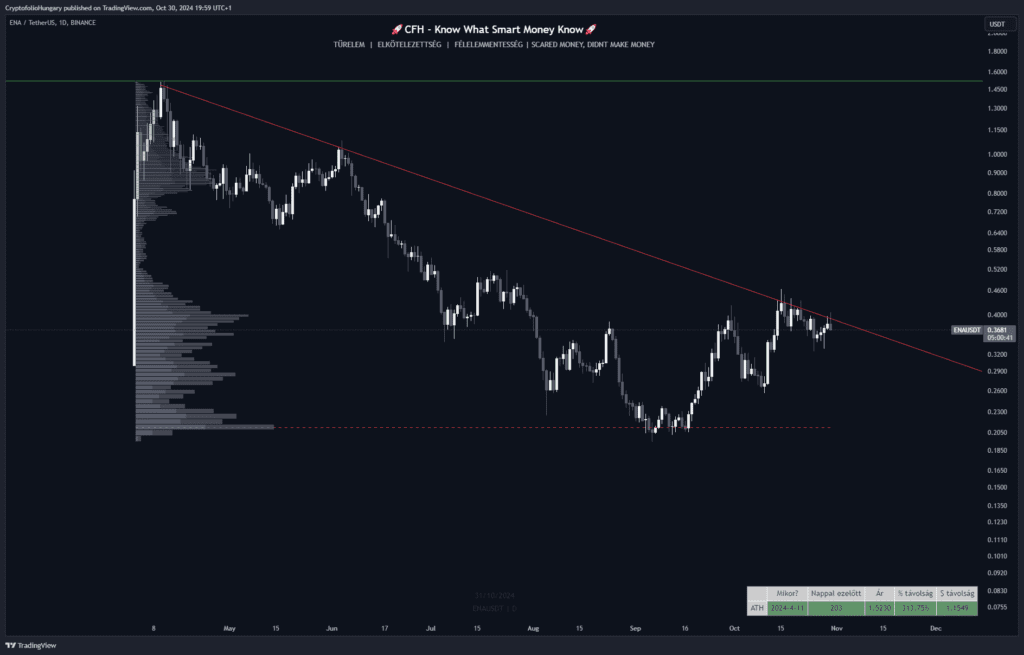

Az Ethena koncepciója visszhangra talált a crypto piacon, ahol az USDe piaci kapitalizációja (amely megegyezik a kínálattal, feltéve, hogy az 1 dolláros kötés megmarad) mindössze 7 hónap alatt több mint 3,6 milliárd dollárra nőtt. A csúcs óta a visszaváltások folyamatosan csökkentek, és a piaci kapitalizáció október közepén 2,4 milliárd dollárra esett vissza. Azóta jelentős változás történt, mivel a kínálat 8%-al megugrott, és elérte a 2,6 milliárd dollárt.

Az USDe eddig minden szempontból sikeres volt, de egyetlen DeFi termék sem kockázatmentes. Az Ethena csapatának dicséretére legyen mondva, hogy nyíltan beszélnek az USDe-el kapcsolatos kockázatokról, amint azt az alábbiakban felvázoljuk.

| USDe Kockázatok | |

|---|---|

| Funding rate Kockázata | Hosszabb ideig tartó negatív funding ratek esetén az Ethena nem biztos, hogy elegendő hozamot tud biztosítani a befektetők motiválásához. |

| Likviditási Kockázat | A fedezetek hatékony végrehajtása bizonyos körülmények között nehézkes lehet, például a slippage miatt. |

| Fedezeti Kockázat | Az olyan fedezetek, mint például az stETH, rendszerszintű problémákkal szembesülhetnek. |

| Tőzsdei Kockázat | A short pozíciók tőzsdei kockázatnak vannak kitéve. |

| Letétkezelő Kockázata | Függés van az OES működési képességétől. |

| Szabályozási Kockázat | Az Ethena nem mentes a szabályozási kockázatoktól. |

ENA – Alulmúlhatatlan kormányzati jelző

Az ENA az Ethena elsődleges tokenje, és a következő funkciókkal rendelkezik:

(1) Irányítás: Az ENA fő funkciója a protokoll irányítása. Az ENA tulajdonosok évente kétszer szavazhatnak, hogy tagokat válasszanak a Kockázati Bizottságba, és végül más fontos bizottságokba, amelyek a jövőben alakítani fogják az ökoszisztémát. Ez a felállás lehetővé teszi a hatékony döntéshozatalt, miközben a folyamat nyitott és átlátható marad. Az ilyen irányítási struktúrák azonban továbbra is ellentmondásosak az iparágban. Sokan ragaszkodnak ahhoz, hogy a decentralizált irányítás koncepciója végső soron azt eredményezi, hogy a nagy hatalmú szervezetek ellenőrzik a szavazati jogok többségét, és értéket vonnak ki. Ez egy másik napra való vita.

(2) Stake díjak: A stakebe helyezett ENA (sENA) az ENA zárolására szolgáló likvid staking token. Mivel az Ethena meghonosodott a DeFi ökoszisztémában, a sENA számos dApp-ban felhasználható. A sENA jutalmakat keres, amelyek közül az első az Ethena season 2 airdropjából származó, nem claimelt ENA volt. Emellett a stakelt ENA (sENA) jutalmakat fog keresni az Ethereal, egy spot és perp DEX, amely az Ethena Networken indul, USDe és az Ethena likviditását felhasználva. Az Ethereal kijelentette, hogy a sENA tulajdonosok a potenciális jövőbeli token kínálat 15%-át kapják meg (ami erős utalás egy airdropra).

(3) Visszavásárlás: Az Ethena a Symbiotic-al együttműködve visszavásárlási poolokat hozott létre a sENA számára. Ez lehetővé teszi, hogy a sENA gazdasági biztonságot nyújtson a LayerZero infrastruktúrájára támaszkodó USDe láncközi átutalásokhoz. Ez az első az Ethena Networkhez tervezett több infrastrukturális réteg közül, amelyek támogatni fogják a láncra épülő dAppokat, amelyek a restakelt $ENA modulokat használják.

A sUSDe egy jó „CeDeFi” termék, amely néhány volatilis szakaszon keresztül is stabil maradt, bár csak viszonylag rövid ideig, 6 hónapig. Ez egy szilárd lehetőség a DeFi felhasználók számára, akik némi hozamot szeretnének megragadni, miközben nincsenek kitéve a crypto eszközökről ismert vad áringadozásoknak (bár vállalják a kockázatot, hogy a stabilcoin megtartja a peg-t).

Az ENA mindenekelőtt egy kormányzati token, némi hasznossággal, amennyiben (1) jutalomra jogosítja a tulajdonosokat, és (2) a jövőben hasznosítható lesz a pénzügyek újraalapozásában. Mivel azonban ez egy kockázati tőke által támogatott projekt, óvakodnunk kell az ökoszisztéma e bizonyos szektorához kapcsolódó szokásos trükköktől.

Elsősorban a zárolt ENA pontok és/vagy jutalmak farmolására történő felhasználásával kapcsolatban merülnek fel egyre nagyobb aggodalmak. Ezek a csapat tulajdonában lévő tokenek, amelyeket nem zártak fel, de potenciálisan arra használják, hogy farmolási tevékenységek révén értéket nyerjenek, ez meglehetősen gyakori gyakorlat a térben. Ugyanebben a szellemben, season 2 pontfarming után, önkényes időpontokban megkérdőjelezhető szabálymódosítások történtek. A Twitter tele van a láncon belüli nyomozók írásaival, amelyek részletesen felvázolják ezeket a problémákat, a legfrissebbet, amelyik teret nyert, itt találod.

USDe/sUSDe csökkenő kamatkörnyezetben

Az Ethena sUSDe bevezetése óta folyamatosan 5-8%-os hozamprémiumot kínál a Federal Funds Rate-hoz képest, ami kétségtelenül az USDe/sUSDe növekedésének elsődleges mozgatórugója, mivel jelentős hozamkereső tőkét vonz. Egy olyan világban, ahol a Fed most elkötelezte magát a kamatlábak csökkentése mellett, a befektetők az amerikai állampapírok tartásának úgynevezett „kockázatmentes kamatlábának” hosszan tartó csökkenésével néznek szembe. Mivel a piaci szereplők lényegében arra kényszerülnek, hogy több kockázatot vállaljanak, az Ethena hozamfelvevő modellje potenciálisan profitálhat a tőkeáttétel iránti megnövekedett keresletből, ahogy a piacok emelkednek.

Az Ethena hozamprémiuma, különösen az amerikai állampapírokkal szemben, közvetlenül befolyásolja az USDe keresletet. Ha a prémium tovább emelkedik, ahogy a piacok alacsonyabb FFR rezsim felé mozdulnak el, akkor az USDe növekedésének felgyorsulására számíthatunk. Ahogy egyre több DeFi felhasználó tér át az USDe/sUSDe tartására, hogy ezt a vonzó hozamot megragadhassa, ez hólabda hatással járhat az USDe bevezetésére, mivel az egyre jobban meghonosodik a szélesebb DeFi ökoszisztémában, és egyre nagyobb teret hódít.

Az Ethena növekedését tovább erősítheti az olyan új termékek bevezetése, mint az UStb, egy stabilcoin termék, amely a BlackRock, a Securitize és az Ethena partnerségéből született. Az UStb mögött tokenizált rövid lejáratú amerikai kincstárjegyek állnak, célja a stabil hozam biztosítása. Az USDe esetében az egyik fő aggodalomra ad okot, hogy képes-e hozamot termelni a tartósan negatív funding ratek mellett, mivel az sUSDe hozama a hosszabb időszakokban uralkodó pozitív funding ratekre támaszkodik. Az USDe most már beépítheti az UStb hozamokat, és jelentősen kiegyenlítheti az sUSDe hozamvolatilitását.

Ethena – Jó termék, megkérdőjelezhető tokenomika

Az Ethena mögött álló koncepció nagyszerű. Lényegében tokenizálja a crypto futures hozamokat, mivel egy összeállítható hozamú stabilcoint biztosítanak az egész DeFi használatára. Eddig az USDe és a sUSDe óriási növekedést tapasztaltak ennek az elképzelésnek a megvalósításával. Ezt mutatja, hogy az USDe piaci kapitalizációja jelenleg 2,6 milliárd dollár, míg az Ethena csapata folyamatosan új termékeket kínál, amelyek a hozamtermelő stabilcoin vonzóbbá tételét szolgálják. A csökkenő kamatkörnyezetben a vonzó sUSDe hozamok tovább lendíthetik a projektet.

Az ENA egy kissé más történet. Bár van némi látszata a hasznosságnak, ez elsősorban egy kormányzati token, amely az összes szokásos aggodalommal jár, amitől a jelenlegi piaci szereplők óvakodni szoktak, amikor a „VC coin” kategóriát vizsgálják. Ha azonban az USDe kínálatnövekedése fenn tudja tartani a jelenlegi lendületét, akkor okkal hihető, hogy ez a hype felülírhatja a VC coinokkal kapcsolatos szokásos negatív konnotációkat. A SUI és az APT elmúlt hetekben tapasztalt emelkedése a bizonyíték erre.

Fenntartjuk, hogy az USDe és az sUSDe jó CeDeFi termékek azok számára, akik hozamot keresnek a láncban, azonban az USDe és az sUSDe mögött álló alapok nem feltétlenül jelentenek tokenérték gyarapodást az ENA számára. Mindazonáltal elég bikásak vagyunk az USDe/sUSDe növekedését illetően ahhoz, hogy óvatosan bikásak legyünk az ENA-t illetően. Az USDe-t a főbb tőzsdék, például a ByBit már teljes mértékben átvették, és a közeljövőben további egyértelmű célpontok, például a Hyperliquid. Az elkövetkező hetekben szorosan figyelemmel fogjuk kísérni az USDe növekedését, hogy megállapítsuk, a lendület továbbra is az Ethena oldalán marad-e, és elég hype-ot generál-e ahhoz, hogy az ENA mellé emelje.