A CFH low cap kutatásai visszatérően jönnek, amely egyedülálló betekintést nyújt a crypto ökoszisztémán belüli magas kockázatú befektetési lehetőségekbe, különösen a korai fázisú, kis tőkeértékű vagy problémás tokenekre összpontosítva. A CFH Low Cap elsődleges célja, hogy olyan ígéretes crypto projekteket fedezzen fel és mutasson be, amelyek kockázati jellegű hozamlehetőséget mutatnak, általában 12 hónapos vagy annál hosszabb befektetési időhorizontra törekedve. Mélyreható írásaim átfogó érvelést és elemzést nyújtanak, felvértezve a befektetőket a döntési folyamat során figyelembe veendő kulcsfontosságú tényezők megértéséhez szükséges alapvető információkkal.

A legfontosabb tudnivalók

- A Maple Finance egy intézményi digitális eszközhitelezési platform, amely a kategóriájában legjobb megfelelési és átvilágítási standardokkal rendelkezik.

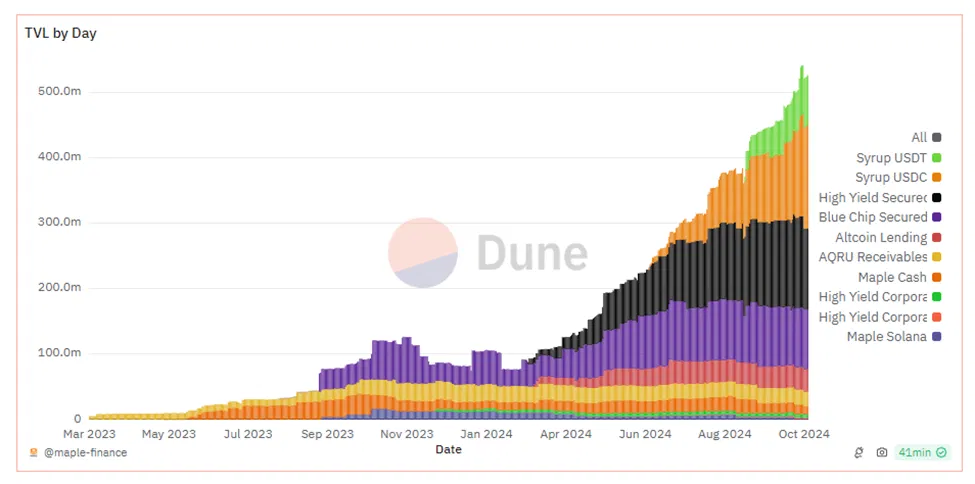

- A Maple nemrégiben elindított Syrup-ja segített újraéleszteni a protokoll növekedését, aminek eredményeképpen a Maple TVL-je több mint 530 millió dollárra nőtt, az aktív hitelek pedig 200 millió dollár fölé emelkedtek.

- A Maple intézményi hitelezőként való megkülönböztető jegye a hagyományos DeFi hitelezőknél nagyobb megszólítható piacra helyezi őket, és a versenytársaknál gyorsabb skálázódást tesz lehetővé.

- Az alacsonyabb rövid távú kamatlábak valószínűleg katalizálni fogják a Maple üzleti modelljének mind a keresleti, mind a kínálati oldalának növekedését.

- A Maple lenyűgöző növekedési pályája, a DeFi téren belüli megkülönböztetése és a javuló makrogazdasági feltételek támogatják a folyamatos terjeszkedést, és érdekes befektetési lehetőséget jelentenek az MPL/SYRUP tokenek számára.

Maple Áttekintés

A Maple Finance egy digitális eszközhitelezési platform, amelyet 2019-ben alapított egy volt befektetési banki és hitelezési szakemberekből álló csoport. A Maple Finance intézményi hitelezésre összpontosít, az iparági szabványoknak való megfeleléssel és átvilágítással minden hitelfelvevő és hitelező számára, átlátható és súrlódásmentes hitelezési élményt biztosítva.

A Maple az intézmények számára az átjáró a láncon belüli hitelekhez való hozzáféréshez. A legtöbb hitelfelvevő a digitális eszközök területén működő intézmények, és a Maple házon belüli hitelcsapata által végzett hitelbírálat és kockázatértékelés tárgyát képezik. Miután a hitelezők/hitelfelvevők elvégezték a Maple átvilágítási folyamatát, felkerülnek a Maple engedélyezési listájára, és szabadon használhatják a Maple pooljait. A kamatlábakat és a hitelfeltételeket a Maple hitelezési csoportja határozza meg, és számos különböző hitelezési terméket kínál különböző kockázati profilokkal és célhozamokkal.

| Kölcsönzési Pool | Leírás | Kölcsönzési Eszközök | Célzott APY | Likviditás |

|---|---|---|---|---|

| Maple Blue Chip Secured | A Blue Chip kölcsönzési pool USDC-t biztosít intézmények számára, túlbiztosítva digitális eszközökkel (BTC és ETH) | USDC | 10.00% | 30 Nap |

| Maple High Yield Secured | A High Yield pool magasabb hozamot céloz meg a digitális eszköz fedezetek stakebe helyezésével vagy biztosított kölcsönzési lehetőségekkel. | USDC | 12.96% | 30 Nap |

| Altcoin Secured Lending | Natív hozam altcoinokon, teljesen fedezett kölcsönzéssel, nagyobb digitális eszközök és intézményi minőségű staking támogatásával. | BTC, ETH, SOL* | 10.00% | 30 Nap |

| High-Yield Corporate Loans | Stratégiai finanszírozás felső szintű intézményi partnereknek a digitális eszközök ökoszisztémájában, vállalati garanciával biztosítva. | USDC, WETH | 7-11% | 30-45 Nap |

| Cash Management | Konzervatív kockázati profil a készpénzkezelési igényekhez DAOk, vállalati kincstárak vagy alapok számára, azonnali visszavonási lehetőséggel. | USDC | 4.50% | Aznap |

| Maple RWA | Az AQRU-al együttműködésben az Árbevétel Finaszírozási pool amerikai kincstári adójóváírásokkal biztosított, alacsony kockázatú tradfi eszközként. | USDC | 14.00% | 7-14 Nap |

A Maple-on történő hitelnyújtáshoz a felhasználóknak akkreditált befektetőknek kell lenniük. A Maple felismerte, hogy az akkreditált befektetői követelmények sok DeFi felhasználó számára korlátozzák az intézményi hitelezési hozamhoz való hozzáférést, és a Syrup elindításával megoldotta a problémát, amely engedély nélküli hitelezést tesz lehetővé a DeFi felhasználók számára.

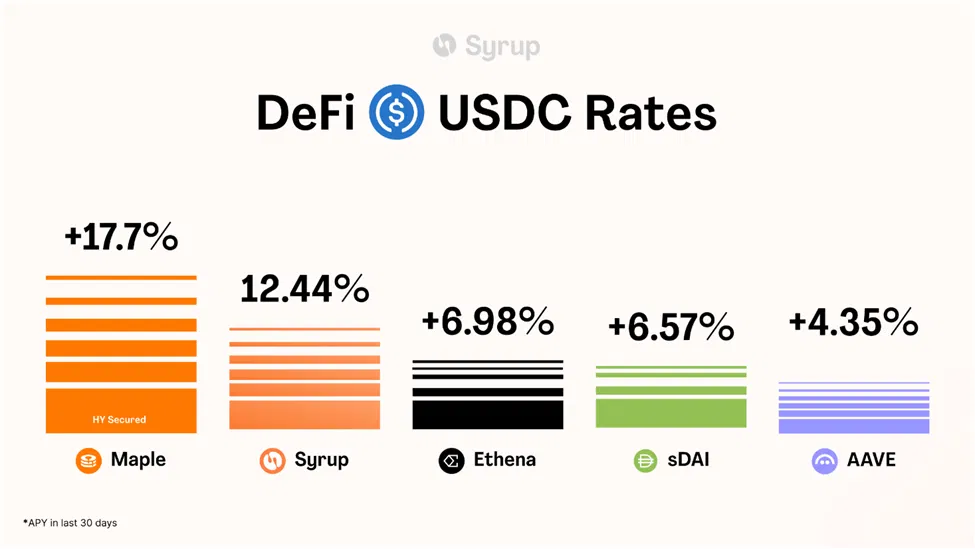

A befektetők mostantól USDT-t vagy USDC-t helyezhetnek el a Syrup pooljaiba, amelyeket a Maple Blue Chip és High Yield pooljainak keverékén keresztül irányítanak, így minden felhasználó hozzáférhet a vonzó intézményi hozamhoz, miközben növeli a Maple hitelezési kapacitását. A Syrup 15%-os APY-t céloz meg, ami az egyik legmagasabb egyszeri kitettségű stabilcoin hozam, amelyet a DeFi egész területén kínálnak. A Syrup hitelfelvevőknek a Maple-től eltérő fedezeti paraméterekkel rendelkeznek, lehetővé téve a hitelfelvételt több DeFi-hez igazodó token ellenében, mint például a Pendle PT-sUSDe, sDAI vagy LBTC.

Miért Maple?

Intézményi hitelprotokollként a Maple alternatív tőkeforrásként szolgál olyan intézmények vagy vállalkozások számára, amelyek nem érdekeltek a hagyományos hitellehetőségek, például a banki hitelek feltárásában. Emellett sok hitelfelvevő az egyedi igényeikre szabott egyedi hitelfeltételeket részesíti előnyben, amelyek biztosítására a Maple jobban alkalmas. A hitelezői oldalon a közvetlen hitelezés vonzó hozamokat biztosít, amelyek nagyrészt nem korrelálnak más piacokkal. Ez a hitelfelvevők és hitelezők számára egyaránt vonzó tényező hozzájárult a magánhitelek gyors növekedéséhez az elmúlt években.

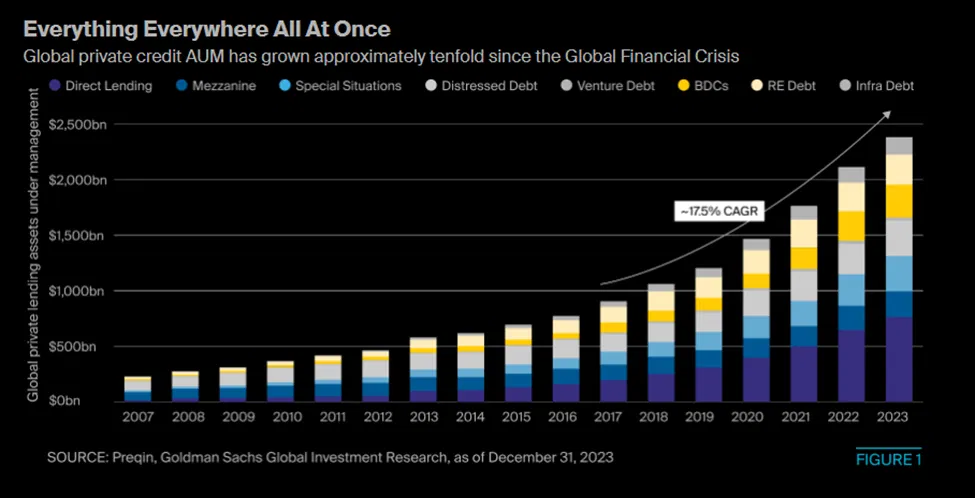

A közvetlen hitelezés a magánhitelezés legnagyobb alszektora, a közvetlen hitelezés globális AUM értéke 2023-ban meghaladja az 500 milliárd dollárt, a magánhitelezés globális AUM értéke pedig megközelíti a 2,5 billió dollárt. A Maple azt reméli, hogy kiveheti a részét ebből a piacból, növelve a láncbeli átláthatóság, az alacsonyabb költségek, a tőkehatékonyság és a szélesebb körű hozzáférés hasznosságát, miközben az intézményi hitelfelvevők számára fenntartja a „fehér kesztyűs kézzel” szolgáltatást.

Tokenomika

Az MPL a Maple protokoll natív tokenje, amely lehetővé teszi a tulajdonosok számára, hogy részt vegyenek a kormányzásban. A Maple treasury bevételeket gyűjt a hitelnyújtásból, refinanszírozásból, szolgáltatási díjakból és kezelési díjakból. Az MPL tulajdonosok rendszeres időközönként szavazhatnak arról, hogy mi legyen a kincstárral. A fő lehetőségek a következők:

- Visszavásárolni az MPL-t a nyílt piacon, és a kincstárba tartani azt.

- A kincstári díjak szétosztása a Maple DAO között a működés és a növekedés finanszírozásának folytatása érdekében.

- A díjak elosztása az MPL tulajdonosok között.

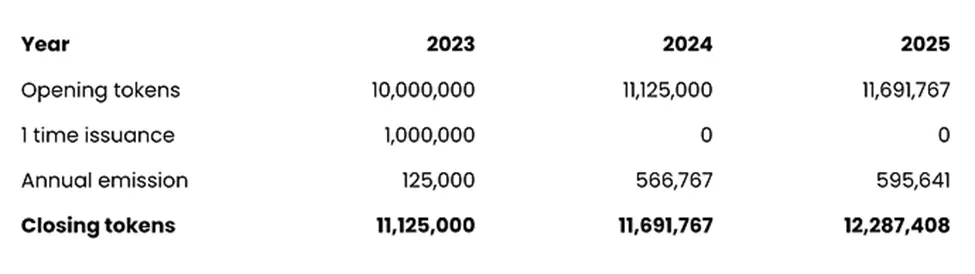

A Maple kincstár feltőkésítése érdekében a közösség 2023-ban megszavazta, hogy egyszeri, 10%-os teljes készletkibocsátást hagyjon jóvá, majd három éven keresztül évente 5%-os kibocsátást. A kibocsátási ütemterv részletei a MIP-009 dokumentumban találhatók. A teljes kínálat várhatóan 2025 végéig kerül kibocsátásra, ami körülbelül 12,29 millió MPL tokent eredményez. Az MPL jelenlegi forgalomban lévő készlete körülbelül 7,8 millió darab.

A Maple jelenlegi 21 dolláros árfolyamán a Maple forgalmi piaci kapitalizációja 180 millió dollár, teljesen hígított értéke pedig 300,4 millió dollár.

Pár nappal ezelőtt elindult a SYRUP token, amely lehetővé teszi az új részvételt a Maple ökoszisztémában, mint kormányzati token, és a SYRUP stakerek protokolldíjat kapnak. A meglévő MPL tulajdonosok 1 MPL-t 100 SYRUP-ra válthatnak át, és nem lesz hígulás a meglévő tulajdonosok számára. xMPL ugyanilyen átváltási arányban lesz átváltható stSYRUP-ra. Az MPL-ek három évig forgalomképesek és átváltásra alkalmasak maradnak. A SYRUP tokenomika követni fogja a Maple tokenomikáját, amelyet a MIP-009-ben vázoltak fel, csak a konverziós árfolyamon. A SYRUP teljes kínálata körülbelül 1,23 milliárd, a kezdeti kínálat pedig körülbelül 1,15 milliárd lesz.

Az új token célja, hogy fényt derítsen az egyik leggyorsabban növekvő DeFi protokollra, és hangsúlyozza a Maple pozícióját a crypto egyik vezető intézményi hitelezőjeként. A márkanévváltás kéz a kézben jár a Maple-nak az alulbiztosított hitelezésről a túlbiztosított hitelezésre való áttérésével is. Hangsúlyozza a csapat fokozott kockázatkezelését, és aláhúzza a Maple növekedési történetének új korszakát.

A syrup felhasználókat a protokoll korai növekedésében való részvételre ösztönzik a „Drips”-ekkel, amelyek a protokoll pontrendszerét jelentik. A Drips átváltható lesz SYRUP-ra, amikor a Maple végrehajtja a token migrációt, a felhasználók további jutalmakat kapnak a befizetéseikért akár 6 hónapos zárolásáért. A Maple és Syrup protokollokból származó díjakat a SYRUP tokenek visszavásárlására fogják felhasználni, amelyek a stakereknek adott jutalmak részét képezik majd. A SYRUP indulását követő első 90 napban a SYRUP kibocsátások egy fix összegét a stakerek kapják, hogy vonzó hozamot biztosítsanak a protokoll korai növekedésének beindításához.

Befektetési tézis:

A Maple befektetési tézise három kulcsfontosságú ponton alapul:

- A Maple növekedése 2024-ben kiemelkedő volt, és a KPI-k mindegyike a helyes irányba mutat.

- A Maple intézményi hitelezőként való megkülönböztető jegye lehetővé teszi számukra, hogy a hagyományos hitelezési protokollokhoz képest sokkal nagyobb teljes megcélozhatóságot élvezzenek.

- A makrogazdasági környezet egyre inkább kedvez a szélesebb körű hitelbővülésnek, ami további katalizátorokat biztosít a Maple növekedéséhez.

Maple növekedése

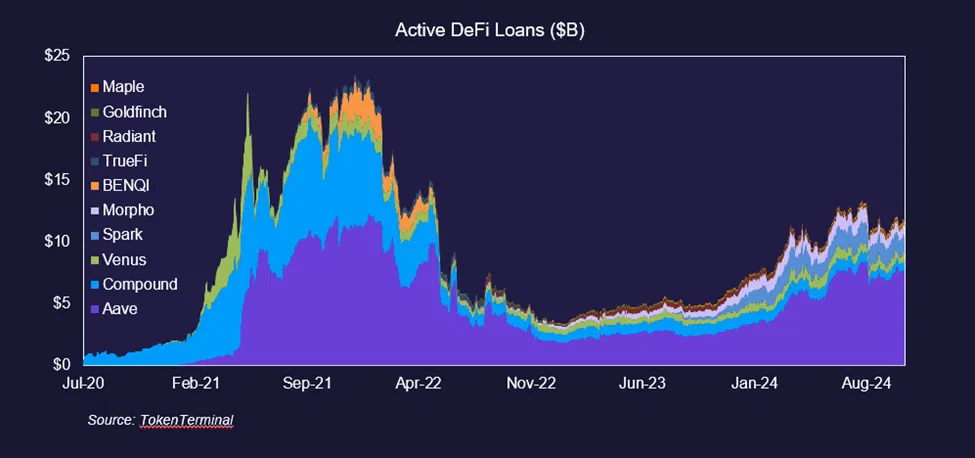

A Maple a kínálat és a kereslet megfiatalodását épp akkor tapasztalja, amikor a makrokörnyezet egyre kedvezőbbé válik. A Maple idei növekedése kiemelkedő volt, a TVL 65 millió dollárról 530 millió dollár fölé emelkedett.

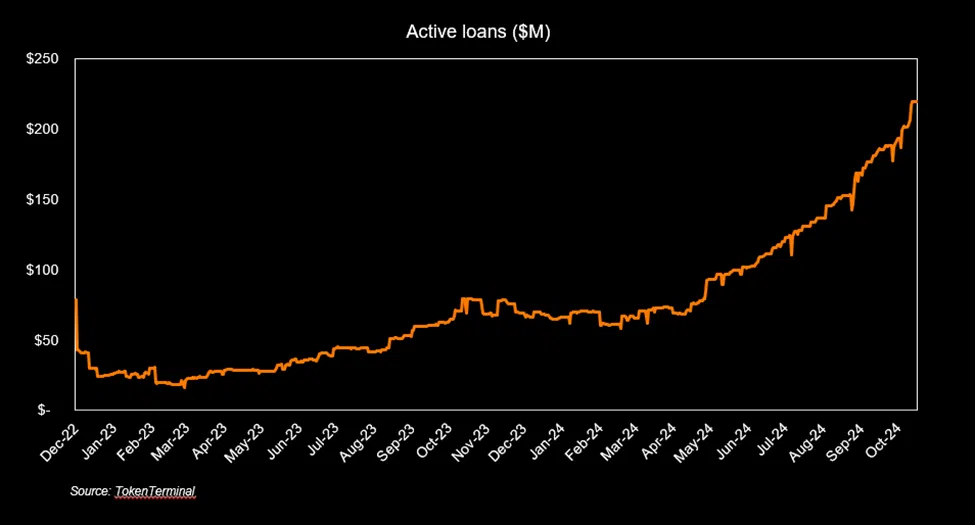

A TVL növekedés nagy része a Syrup elindításának tulajdonítható, amely intézményi hozamot nyitott a DeFi befektetők számára, és a második negyedév kezdete óta a TVL több mint 22x-re nőtt, 10 millió dollárról több mint 220 millió dollárra. A TVL növekedésével a Maple és a Syrup esetében az aktív hitelek összege folyamatosan 200 millió dollár fölé emelkedett.

Az aktív hitelek növekedése különböző termékek között oszlott meg, a leglátványosabb a Syrup USDC volt, amely a második negyedévben történt bevezetése óta gyorsan nőtt.

A hitelezők szempontjából a Maple 596 aktív hitelezőt halmozott fel a Maple és a Syrup között, ami 436%-os növekedést jelent Negyedév/Negyedév és 1,556%-os növekedést Év/Év. Az aktív hitelezők számának növekedése nagyrészt a Syrupnak tulajdonítható, mivel az engedély nélküli, és nem igényel kiterjedt KYC/köteles átvilágítást. A Maple egészében az aktív hitelezők száma 27%-al nőtt, így a Maple számlák száma 7.604-re emelkedett – 74%-os Negyedév/Negyedév növekedés. A Maple megállapította, hogy 525 Syrup depositer nettó új felhasználó (nem korábbi Maple hitelezők), ami mutatja a Syrup termék piaci illeszkedését és a hozzáférhető intézményi hozam iránti keresletet.

A Maple összes kulcsfontosságú mérőszámának növekedése átgyűrűzött az élmezönybe, a havi bevétel már a második egymást követő hónapban meghaladta a 350k dollárt.

Az éves bevétel 856%-al nőtt éves szinten és 106%-al negyedéves szinten (a harmadik negyedév végétől). Bár a Maple még mindig nettó veszteséggel működik, a bevételek növekedésével egyre közelebb kerül a nyereségességhez.

A Maple megkülönböztető jegye

Bár a magánszemélyek körében van igény a hitelfelvételre, a kör jóval kisebb. Ez nyilvánvaló, ha megnézzük az aktív defi hiteleket, amelyek nagyrészt egyéni befektetőkből állnak. A 10 legnagyobb hitelezési protokoll összes aktív hitele (beleértve a Maple-t is) körülbelül 11,7 milliárd dollár, a csúcs 2021/2022-ben közel 25 milliárd dollárral.

A Maple abban különbözik más hitelezési protokolloktól, hogy a célzott hitelfelvevők nem magánszemélyek, hanem intézmények. Becslések szerint a magánhitel felvételek 85-90%-a intézményektől származik, szemben a magánszemélyekkel, mivel a nagy, strukturált, egyedi feltételekkel rendelkező hitelek iránti igény általában nem érhető el a hagyományos banki hiteleken keresztül. Ha figyelembe vesszük a Maple egyedülálló tulajdonságait, hogy intézményi fókuszú hitelező, a Maple megszólítható piaca jóval nagyobb, mint a hagyományos DeFi hitelezőké.

A Maple által megcélozható piac nagyságrendjének jobb szemléltetése érdekében az előző ciklusból származó központi hitelezők egyértelmű példákkal szolgálnak. A Genesis 2022 első negyedévében több mint 43 milliárd dolláros bruttó hitelkihelyezéssel rendelkezett, így 2018 óta összesen több mint 195 milliárd dollárnyi hitelkihelyezéssel rendelkezik. A Genesis aktív hitelei több egymást követő negyedévben is 10-15 milliárd dollár között mozogtak. A BlockFi egy másik nagyszerű példa, amely 2019 és 2022 márciusa között több mint 47 milliárd dolláros bruttó hitelkihelyezést látott.

Bár a Genesis és a BlockFi sajnos mindkettő csődöt jelentett, fontos megjegyezni, hogy a kudarc a rossz kockázatkezelés eredménye volt – nem pedig a rossz üzleti modellé. Mindkét vállalat egyértelmű példája a digitális eszközhitelezés iránti keresletnek, és kudarcaik végül kifejezetten a láncon belüli hitelezés katalizátorává válhatnak. Az on-chain átláthatóság és a tőkehatékonyság hozzáadott előnyei a központosított hitelezés fájdalmas pontjait kezelik, és a Maple-t a nagyobb piaci részesedés megszerzésére pozicionálják.

Emellett a Maple azon képessége, hogy kifinomultabb, a hitelfelvevők igényeire szabott termékeket kínál, fokozni fogja a keresletet. Ennek látszata már megvalósult az RWA hitelezési pool elindításával, amely hitelbiztosítékként amerikai adójóváírásokat használ. A Maple csapata átfogó biztosítéki felülvizsgálati folyamattal rendelkezik az új biztosítéki lehetőségek értékelésére az ügyfelek igényeitől függően.

Kedvező makrogazdasági feltételek

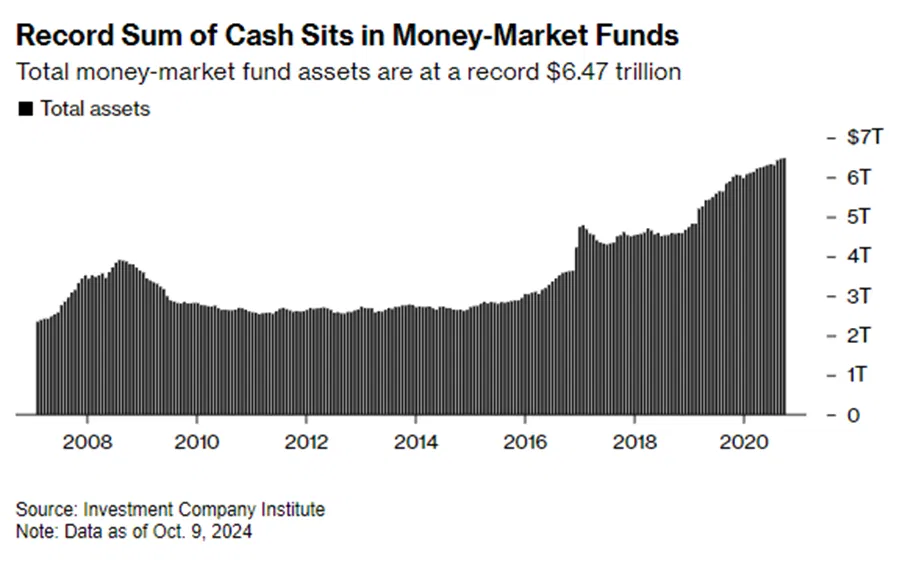

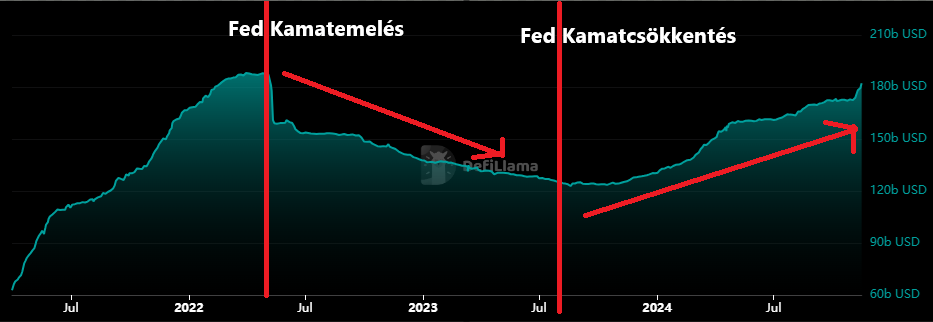

2022-ben a Federal Reserve az USA történetének egyik leggyorsabb kamatemelési ciklusát kezdte meg. A pénz gyorsan áramlott a pénzpiaci alapokba (Money Market Funds, MMF), mivel a befektetők 5% körüli éves hozamú kockázatmentes hozamot gyűjtöttek. A pénzpiaci alapok szintje még mindig rekordmagas, október 9-én 6,47 trillió dollár volt.

Ezzel együtt a múlt hónapban a Federal Reserve több mint 3 év óta az első kamatcsökkentést hajtotta végre, 50 bázisponttal 4,75-5,00%-ra csökkentve a Federal Funds Rate-t. Várhatóan ez volt az első kamatcsökkentés a kamatcsökkentés hosszabb folyamatában, és novemberben újabb 25 bázispontos csökkentés történt. A rövid lejáratú kamatlábak csökkenésével a befektetők más hozamforrásokat kereshetnek, esetleg a láncban. Láncon belüli hitelezőként a Maple hitelezési kapacitása mindig a láncon belüli tőke függvénye lesz, és a monetáris politika hatása a crypto gazdaságba irányuló áramlásokra egyértelmű.

Ahogy a Fed folytatja a kamatlábak csökkentését, valószínűleg megnő a digitális eszközökbe áramlás, és potenciálisan katalizátorként szolgálhat a stabilcoinok számára, hogy meghaladják a korábbi 200 milliárd dollár feletti csúcsokat. Nyilvánvaló, hogy a Maple csak a teljes stablecoin kínálat egy részét fogja vonzani, de a trend iránya fontosabb. Ahogy a stablecoin kínálat növekszik, a befektetők kamatot keresnek majd a dollárjaikon. A Maple jelenlegi hitelezési hozamai 10-20% között mozognak, ami az egyik legmagasabb stabilcoin hozamot kínálja a DeFi-n belül. A Maple vonzó hozamai ösztönözni fogják a befektetőket, és a hitelezési kapacitás egészséges növekedését eredményezik.

A keresleti oldalon a rövid távú kamatlábak csökkenésével sok befektető valószínűleg tovább merészkedik a kockázati görbén, esetleg a Bitcoinba vagy más digitális eszközökbe. Ezzel párhuzamosan olcsóbb lesz a hitelfelvétel, ami vonzóbbá teszi a digitális eszközhiteleket, különösen a nagy névleges összegekkel rendelkező intézmények számára.

Összefoglalva az előző szakaszokat:

- A Maple 2024-es növekedése minden kulcsfontosságú mutató tekintetében lenyűgöző volt.

- A Maple intézményi fókusza megkülönbözteti a hagyományos hitelezési protokolloktól, és sokkal nagyobb megszólítható piacon pozícionálja.

- Az alacsonyabb rövid távú kamatlábak hatásai kedvezően hatnak a Maple üzletágának mind a keresleti, mind a kínálati oldalára, támogatva a protokoll folyamatos növekedését.

Értékelés

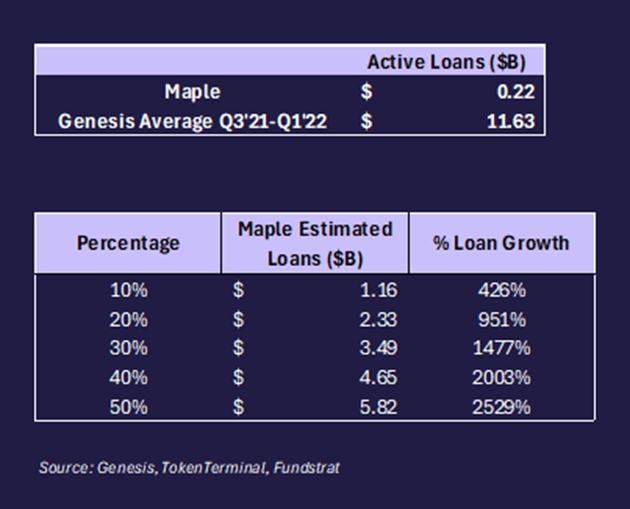

A fenti dinamika eredményeként úgy véljük, hogy a Maple folytathatja lenyűgöző növekedési pályáját, és 2021-2022-re a Genesiséhez hasonló méretűre bővítheti hitelállományát. Úgy gondoljuk, hogy a Genesis jobb összehasonlítási alapot nyújt, mint a DeFi hitelezők a Maple korábban vázolt intézményi fókusza miatt. Megismételjük, hogy 2021 második negyedévétől 2022 első negyedévéig a Genesis átlagosan 11,63 milliárd dollár átlagos hitelállományt nyújtott.

| Negyedév | Genesis Aktív Kölcsönök (milliárd USD) |

|---|---|

| 2021 Q2 | 8.30 |

| 2021 Q3 | 11.13 |

| 2021 Q4 | 12.50 |

| 2022 Q1 | 14.59 |

| Átlag | 11.63 |

Az előrejelzési forgatókönyvek, amelyekben a Maple a Genesis hiteleinek különböző százalékos arányára nő, megmutatják a nagy mennyiségű potenciális protokollnövekedést.

| Százalékos Arány | Maple Becsült Kölcsönök (milliárd USD) | Kölcsön Növekedés (%) |

|---|---|---|

| 10% | 1.16 | 426% |

| 20% | 2.33 | 951% |

| 30% | 3.49 | 1477% |

| 40% | 4.65 | 2003% |

| 50% | 5.82 | 2529% |

Százalékban kifejezve a fenti növekedés agresszívnek tűnhet, de a 2,5 trillió dolláros magánhitel piacon 1-6 milliárd dollárnyi hitelnyújtás elősegítése nem valószínűtlen forgatókönyv. Bár a Genesis-t használtuk összehasonlításként annak illusztrálására, hogy mekkora növekedést tudna potenciálisan megvalósítani a Maple a hitelállományában, a Maple értékeléséhez úgy gondoljuk, hogy a meglévő DeFi tokenek vizsgálata jobb keretet biztosít.

A hitelezők értékelését az aktív hitelek összegéhez viszonyítva elemezve az első három hitelnyújtó protokoll (az aktív hitelek alapján) átlagosan 0,42 ár/aktív hitel. Ehhez képest a Maple jelenlegi ár/aktív hitelek aránya 1,21, ami valószínűleg prémiumot tükröz a Maple növekedési pályájának fényében. A Maple többszörösének az átlag felé kell süllyednie, mivel az aktív hitelek gyorsabban nőnek, mint a token ára.

Visszatérve a korábbi Genesis összehasonlításhoz, és a 0,42-es átlagos ár/aktív hitelek többszörösét használva meg tudjuk becsülni a Maple potenciális értékét, ha ténylegesen az 1-6 milliárd dolláros tartományban bővíti aktív hiteleit.

| Százalékos Arány | Maple Becsült Kölcsönök (milliárd USD) | Kölcsön Növekedés (%) | Implikált FDV (milliárd USD) | Implikált Hozam (%) |

|---|---|---|---|---|

| 10% | 1.16 | 426% | 0.49 | 124% |

| 20% | 2.33 | 951% | 0.99 | 324% |

| 30% | 3.49 | 1477% | 1.48 | 556% |

| 40% | 4.65 | 2003% | 1.97 | 773% |

| 50% | 5.82 | 2529% | 2.46 | 971% |

Egy konzervatív forgatókönyv szerint, amelyben a Maple aktív hitelei 1,16 milliárd dollárra nőnek, és egy 0,42-es ár/aktív hitel többszörös hozzárendelése 490 millió dolláros értékelést és a jelenlegi árfolyamokhoz képest megközelítőleg 124%-os hozamot jelentene. Egy optimistább forgatókönyv szerint, amikor a Maple 5,82 milliárd dollárra növeli hitelállományát, ez 2,46 milliárd dolláros értékelést és 9,7x hozamot jelentene.

A fenti forgatókönyvek szemléltető jellegűek, és inkább a Maple lehetőségeinek bemutatására szolgálnak. Elismerjük, hogy vannak más tényezők is, amelyek potenciálisan meghatározhatják a Maple értékelését, beleértve az általános kockázati környezetet, a lehetséges szabályozási fejleményeket és az iparági sajátos narratívákat.

Kockázatok

A digitális eszközök megnövekedett volatilitása nemteljesítésekhez vezetett az iparágon belül. A Genesis, a BlockFi, a 3AC és az Alameda mind egyértelmű példák erre. A Maple számára nem idegen a kockázat, mivel 2019 óta hitelezőként tevékenykedik a térben, és 2022 végén 36 millió dolláros nemfizetést tapasztalt az Orthogonal Tradingtől. A nemteljesítés után a Maple átalakította szolgáltatásait, hogy diverzifikálja hitelfelvevő ügyfélkörét, és a digitális eszköziparon kívüli ügyfelek számára is megnyissa a hitelfelvételt. A Maple a kockázati profiljának csökkentése érdekében eltávolodott a fedezetlen hitelezéstől is. Fontos kiemelni, hogy a Maple a szolgáltatásainak átalakítása óta nem termelt veszteséget egyik hitelezési csoportjában sem.

A legtöbb ajánlásunkhoz hasonlóan a legtöbb DeFi protokollban is benne rejlik az intelligens szerződések kockázata. A Maple sem különbözik ettől, és ahogy nő a TVL a platformon, úgy nőhet a rosszindulatú szereplők figyelme. A rendszeres auditok és a bug bounties segíthetnek a Maple okosszerződések robusztusságának biztosításában és a kockázat mérséklésében. A Maple az elmúlt évek során több mint 7 különböző cég által végzett auditáláson esett át, és a Syrup fő útválasztó szerződését idén májusban a Three Sigma auditálta.

Következtetés

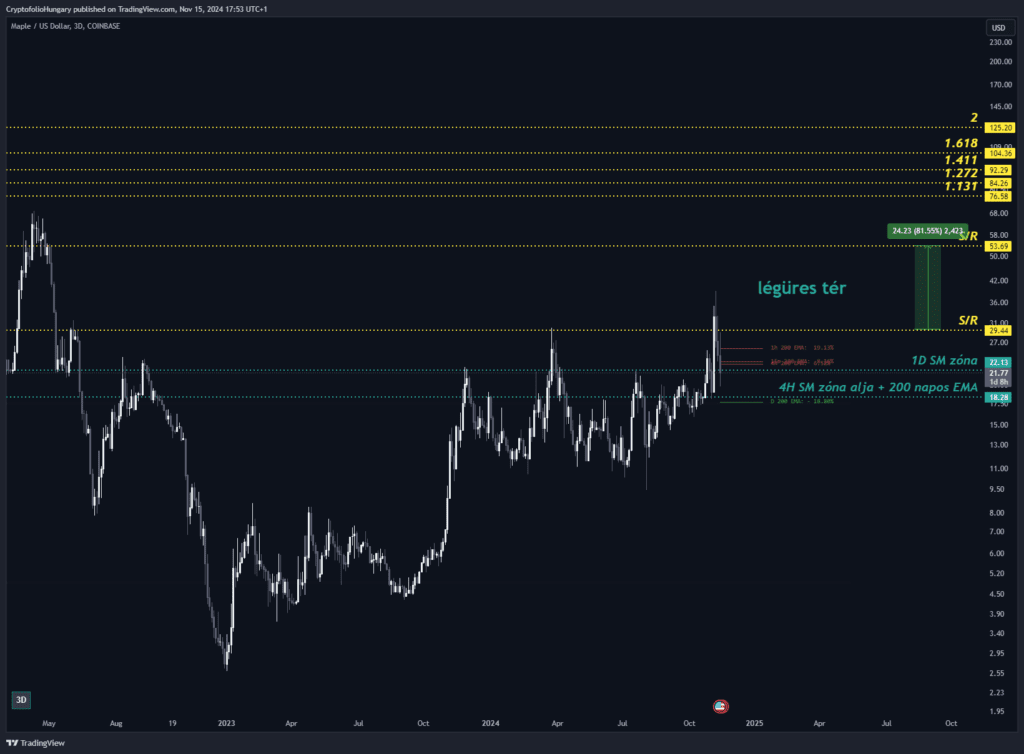

A Maple Finance egy digitális eszközhitelezési platform, amely magas megfelelési és átvilágítási standardokkal rendelkezik, és intézményi hitelnyújtásra összpontosít. A Maple nemrég indította el a Syrupot, egy engedély nélküli hitelezési protokollt, amely megnyitja az intézményi hozamot a DeFi felhasználók előtt, növelve a Maple hitelezési kapacitását és TVL-jét. A Maple növekedése 2024-ben jelentős volt, a TVL 65 millió dollárról 530 millió dollár fölé ugrott, ami nagyrészt a Syrup bevezetésének köszönhető, amely növelte az aktív hitelezők számát és új felhasználókat vonzott. A Maple intézményi hitelezőként való megkülönböztető jegye kiszélesíti a megszólítható piacát a hagyományos DeFi hitelezőkhöz képest, és a rövid távú kamatlábak várható csökkenésével a Maple jó helyzetben van ahhoz, hogy folytassa növekedési pályáját, és 2021-2022-ben a digitális eszközhitelezőkhöz hasonló méretűre bővítse üzleti tevékenységét. Egy vonzó 1D és 4H SM zóna közé korrekciózik vissza az ár az 1D S/R flip kisérletét követően. Így úgy gondoljuk, hogy ez lehet a vonzó zóna, ha valaki a felvételén gondolkodik. Napos 200EMA és november 5-ikei választási aljpont fölött van. Ez alá esve szerintem relatív gyenge lenne az ármozgása.

https://www.tradingview.com/x/Jtl8P1L5

{kind=link}