A legfontosabb tudnivalók

- ⚡A kriptopiac szélessége egyre bővül. Ez a bővülés gyorsabban történik az USD-vel szemben, mint a BTC-vel szemben. Ezek az adatok a folyamatos pozitív áramlásokkal kombinálva azt sugallják, hogy a jelenlegi piac messze nem túlfűtött.

- ⚡A kripto ökoszisztémába irányuló áramlások továbbra is erősek, amit a stabilcoin kibocsátás jelentős növekedése, a digitális eszköz ETP-kbe történő folyamatos beáramlás és a CME-n a BTC terminusokban rekordot jelentő nyitott érdeklődés (Open interest) bizonyít.

- ⚡A láncon belüli spot és futures volumenek jelentős növekedést mutatnak, különösen a Solana DEX volumenének jelentős növekedése figyelhető meg.

- ⚡A Bloomberg elemzői azt sugallják, hogy az ETF jóváhagyása a 11/09-től (MA) kezdődő, közelgő ablakban lehetséges, mivel ez egy olyan egyedülálló időszak, amikor minden kibocsátó mentesül a véleményezési időszakok alól.

- ⚡Az Arbitrum DAO új token lockup ösztönzője, amelynek célja valószínűleg az értékesítési nyomás csökkentése a jelentős token feloldás előtt, vitathatatlanul megerősíti az ARB bikás kilátásait, amelyet a díjakhoz viszonyított konzervatív árazása és a társaihoz képest megemelkedett használat támogat.

- ⚡Alapstratégia – Az erőteljes tőkebeáramlás, a megnövekedett spot piaci volumenek, a jelentős intézményi részvétel, a közelgő ETF iránti megújult lelkesedés és a biztonságba menekülésről szóló narratíva alapján úgy gondolom, hogy ez egy megfelelő időpont a teljes piaci szerepvállalásra. Bár arra számítunk, hogy az Ethereum (ETH) taktikailag némi teret nyer a Bitcoinnal (BTC) szemben, a BTC dominanciája valószínűleg megmarad, megszakítva a kiválasztott altcoinok időnkénti felül teljesítésével.

Bővülő piaci szélesség

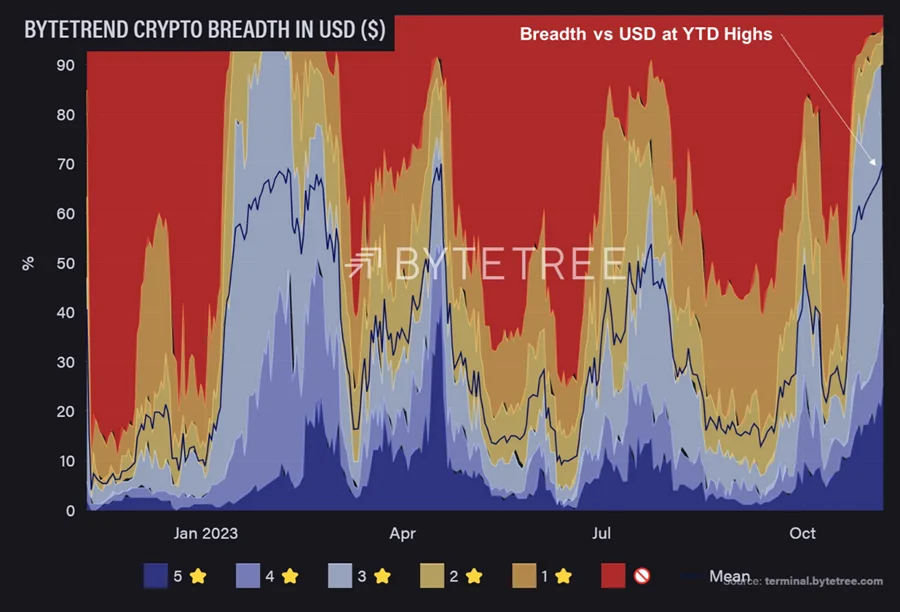

A kriptopiac a növekvő szélesség jeleit mutatja, ami különösen érezhető, mivel a kockázati görbén jellemzően távolabbi altcoinok kezdenek nagyobb érdeklődést mutatni. Ahogy az alábbi adatok is mutatják, az altcoinok (beleértve a stabilcoinokat is) teljes piaci kapitalizációja a korábbi éves csúcs felé halad.

Az ETH még nem látott jelentős emelkedést, de úgy tűnik, hogy a BTC-el szemben kialakult egy potenciális rövid távú mélypont. Ez a stabilizáció kulcsfontosságú az Ethereum ökoszisztémán belüli eszközökbe történő tőkeáramlás ösztönzéséhez.

A kriptopiac likviditási szóródása a BTC-n és az ETH-n kívüli eszközökre gyakran jelzi, hogy ébernek kell lenni a potenciális lefelé mutató kockázatokkal szemben. Ez a szóródás jellemzően a nagyobb tőkeértékű eszközök likviditásának elvékonyodásához vezet, hacsak nem kíséri folyamatos tőkebeáramlás.

Az alábbi grafikonok azt mutatják, hogy a piac szélessége szélesedik. Ez a bővülés azonban gyorsabban történik az USD-vel szemben, mint a BTC-vel szemben. Továbbá, ha a folyamatos adatokkal kombináljuk, amelyek folyamatos pozitív áramlásokat mutatnak, a jelenlegi rally még mindig alapvetően egészségesnek tűnik, és érdemes vásárolni.

A ByteTree, egy kriptodeviza adatszolgáltató, a vezető 170 coinra vonatkozó különböző mérőszámok tekintetében 0-tól 5-ig terjedő szélességi pontszámot kínál – az 5 a legerősebb lendületet jelzi -. A pontozási rendszer több kritérium alapján osztja ki a pontokat:

- Az árfolyam meghaladja a 280 napos mozgóátlagot.

- Az árfolyam magasabb, mint a 42 napos mozgóátlag.

- A 280 napos mozgóátlag meredekségében emelkedő tendencia figyelhető meg.

- A 42 napos mozgóátlag meredeksége növekszik.

- A 20 napos maximum/minimum határral való legutóbbi kölcsönhatás a maximumon volt.

Jelenleg az USD-vel szembeni átlagos szélességi mutató az év legmagasabb értékét érte el.

A BTC-vel mint kereskedési párral összehasonlítva azonban nyilvánvaló, hogy a piaci szélesség ugyan növekszik, de mérsékeltebb ütemben, és az átlagos szélességi mérőszám az éves csúcsok alatt marad. Ez azt sugallja számunkra, hogy van potenciál a kiválasztott altcoinok további felértékelődésére a BTC-vel szemben, és talán korai lenne még túlfűtöttnek tekinteni a piacot ebben a helyzetben.

Flows történet továbbra is lenyűgöző

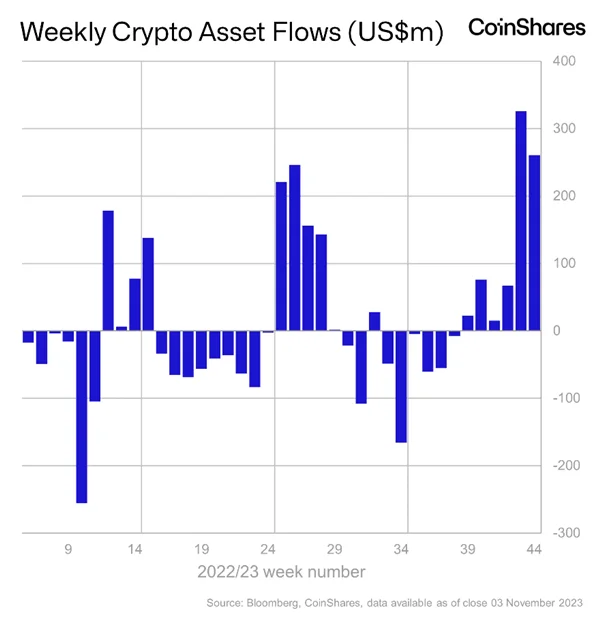

Mint korábban említettem, a piaci szélesség bővülése a BTC-vel szemben pozitív tendencia lehet, feltéve, hogy azt a tőkebeáramlás támogatja. Az alábbi grafikonok közül néhányat az elmúlt hetekben megismételtem a stratégiában, és valószínűleg továbbra is visszatérünk hozzájuk, mivel kulcsfontosságúnak tartom őket a likviditási feltételek közelmúltbeli változásának nyomon követése szempontjából.

Az alábbiakban a stabilcoin kibocsátás fellendülését látjuk, rövid visszaváltási időszakot követően. Ez a kriptoökoszisztémán belül a folyamatos tőkefelhalmozás egészséges mértékét tükrözi.

A stablecoin piaci tőkeértékének változásáról szóló havi adatok árulkodóak. Október volt az első olyan hónap, amikor több mint egy évnyi zsugorodás után nettó növekedést regisztráltak a stablecoin kibocsátásban. Ráadásul alig egy hete, novemberben a létrehozás üteme máris meghaladja az előző hónapét.

A digitális eszköz ETP-k már a hatodik egymást követő pozitív héten 261 millió dollárnyi beáramlást könyvelhettek el, ami összességében 767 millió dollárt jelent ebben az időszakban. Ez a szám jelentősen meghaladja az előző évi összes beáramlást. E tőke jelentős része a Bitcoin fókuszú termékekbe áramlott, amelyek 229 millió dollárt vonzottak. Az Ethereum termékek szintén profitáltak, 17,5 millió dollárt vonzottak, igazodva a közelmúltban az ETH és a BTC árfolyamának fellendüléséhez. Továbbá a Solana ETP-k 10,8 millió dolláros beáramlást tapasztaltak.

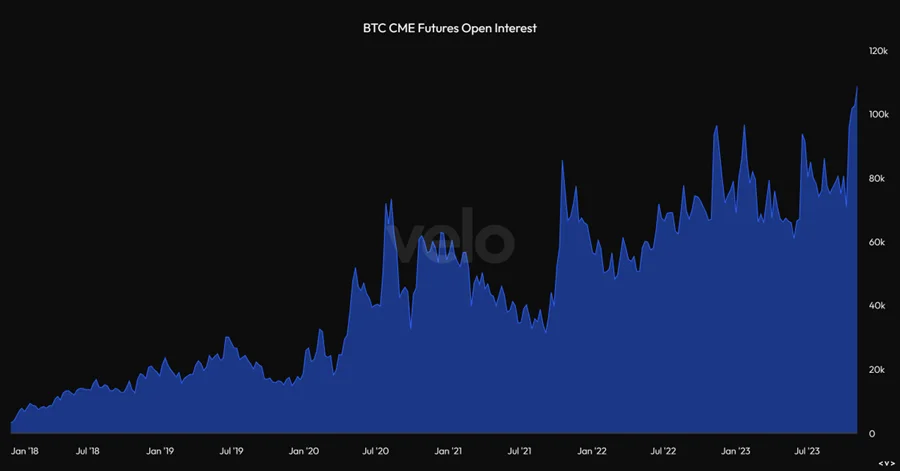

A CME, az amerikai intézményi befektetők által kedvelt platform, továbbra is az USD-ben mért nyílt érdeklődés (Open interest) folyamatos növekedését tapasztalja. Ez a tendencia az intézményi résztvevők tartós elkötelezettségét tükrözi a piacon.

Sőt, ha BTC-ben nézzük, a CME-n a nyílt érdeklődés új történelmi csúcsot ért el.

A közvetlen long pozíciók iránti keresleten túl jelentős intézményi kereslet mutatkozik a népszerű bitcoin bázis kereskedésben való részvételre. Ez a stratégia a spot árhoz képest felárral kereskedett futures kontraktus eladását jelenti, spot bitcoin vásárlással párosítva. Míg ez a más piacokon jellemző kp és óvatosság kereskedését tükrözi, a BTC futures kontraktusok éves bázisa nagymértékben eltérhet a spot áraktól, amit a bitcoin iránti ciklikus kereslet befolyásol a bikapiacok idején. Az alábbi adatok a 2. havi évesített bázis folyamatos emelkedését mutatják szeptember óta, amely most már jelentősen meghaladja a 10%-ot.

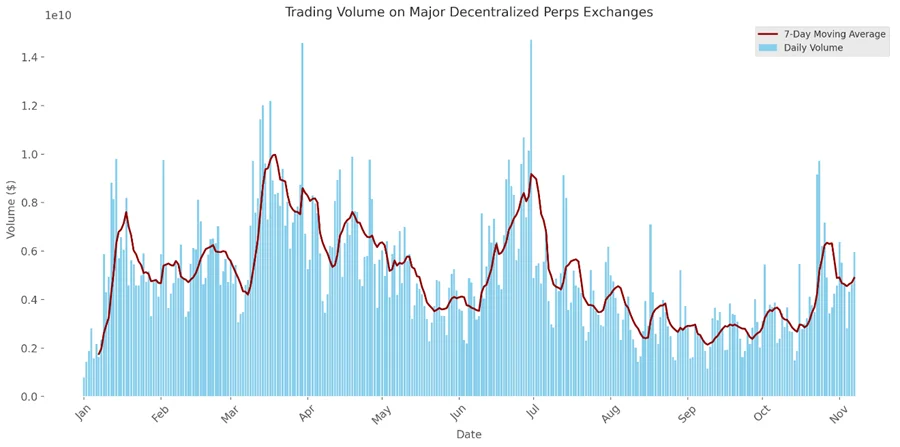

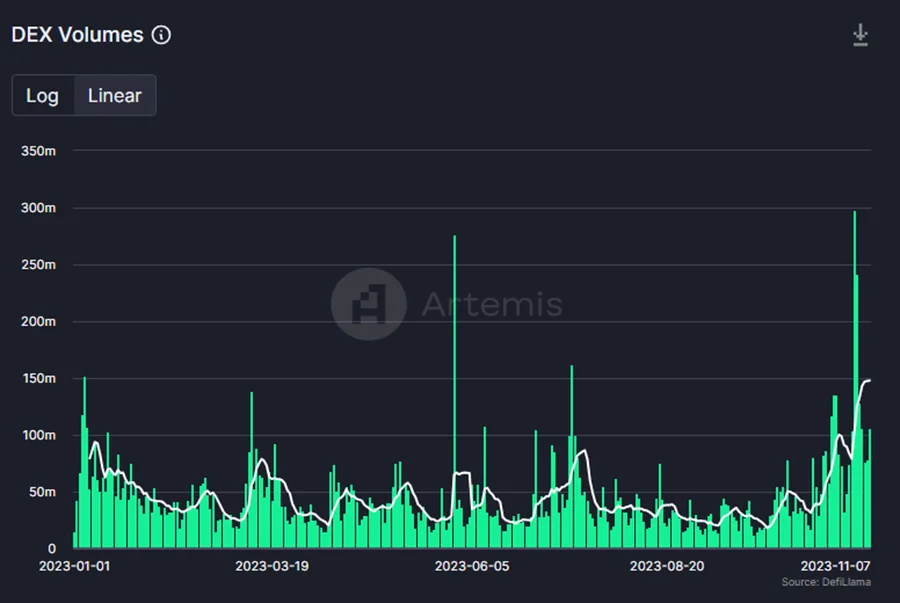

A láncon belüli tevékenység felgyorsulása

Figyelemmel kísértük a láncon belüli aktivitást, hogy megerősítést nyerjünk arról, hogy a láncon belüli tranzakciók iránti kereslet megélénkül. A közelmúltbeli tendenciák az aktivitás újraéledését jelzik.

Az alábbi ábra a különböző ökoszisztémákon belüli főbb decentralizált tőzsdék forgalmát mutatja. Ez a mérőszám egyértelműen emelkedő pályán van, a jelenlegi 7 napos mozgóátlag július óta a legmagasabb értéket érte el.

A dex futures tőőzsdék szintén megugró volumenűek. Amint azt a közelmúltban végzett elemzéseimben is felvázoltam, a fő piacokon tapasztalható volatilitás újbóli megnövekedése logikusan korrelál a láncban zajló spekulatív tevékenység fokozódásával.

A fenti ábrák nem veszik figyelembe a Solana ökoszisztémában zajló volumen egyikét sem. Meg kell jegyeznünk, hogy a Solana DEX volumene parabolikusan emelkedett az elmúlt hetekben.

Az ETF-jóváhagyás ablaka

A Bloomberg nagyra becsült ETF elemzői, James Seyffart és Eric Balchunas kiemelték a jelenlegi ETF jóváhagyási folyamatra vonatkozó legfontosabb megállapításokat.

Legutóbbi elemzésükben rámutattak egy közelgő, holnap, 11/09-én nyíló ablakra, amely alatt egy spot ETF jóváhagyást nyerhet. Ezt több tényezőre alapozzák:

(1) a SEC előnyben részesíti az ETF-ek egyidejű jóváhagyását, hogy elkerülje, hogy egyetlen kibocsátó is elsőként lépjen be a piacra,

(2) a szabályozási korlát, amely megakadályozza, hogy az ETF-ek jóváhagyása véleményezési időszak alatt történjen,

(3) a ma kezdődő egybeeső időszak, amikor a 12 ETF kibocsátó egyike sincs véleményezési időszakban,

(4) két kibocsátó gyorsan közeledő, 11/17-i és 11/21-i kérelmezési határideje, és

(5) annak valószínűsége, hogy ha ezen ETF-ek jóváhagyása késik, akkor saját véleményezési időszakukba lépnek, amely januárig tart.

Ezért valószínű, hogy ezen a héten vagy a következő héten emelkedik az ETF jóváhagyás valószínűsége. Ha ez nem sikerül, akkor január tűnik a következő valószínűsíthető jóváhagyási időszaknak.

Arbitrum Zárolások

Az Arbitrum DAO jóváhagyott egy olyan irányítási javaslatot, amely lehetővé teszi az ARB token tulajdonosok számára, hogy zárolják a tokenjeiket a kincstár által finanszírozott hozamért cserébe, amelyet 12 hónap alatt osztanak szét egy intelligens szerződésen keresztül.

A javaslat, amely többségi támogatást kapott az ARB készlet legalacsonyabb, 1%-os felosztására vonatkozóan, 7,84%-tól 78,43%-ig terjedő becsült éves hozamot mutat be a felosztott százalékok alapján. Egy későbbi javaslat a végrehajtás részleteivel foglalkozik majd, beleértve a technológiai szolgáltató kiválasztását, a szerződések meghatározását és a könyvvizsgáló kiválasztását, a végrehajtás előtt kéthetes közösségi felülvizsgálati időszakot biztosítva.

Tisztázzuk, hogy az ARB-jüket lezárók nem járulnak hozzá a platform biztonságához, és a hozamuk sem a szekvenálói díjakból származik. Ezért nem szívesen használom a stake elnevezést. Ez szó szerint csak egy megállapodás arról, hogy egy előre meghatározott ideig nem adják el állományukat, amit egy intelligens szerződéssel kényszerítenek ki. Cserébe azért, hogy 12 hónapig nem adják el, tokeneket kapnak a DAO kincstárából.

Számunkra, tekintettel a korai szakaszra, a kincstári alapok felhasználása az ösztönzők lezárására jogos kérdéseket vet fel. Ezt úgy hirdetik, mint egy módot arra, hogy a megvalósult növekedést megosszák a token tulajdonosokkal, de úgy tűnik, hogy ez csak egy módja annak, hogy enyhítsék az eladási nyomást az első negyedévben esedékes nagy token-feloldás előtt.

Annak ellenére, hogy szkeptikusak vagyunk e javaslat szükségességét illetően, ha az átmegy, a forgalomban lévő ARB elég jelentős százalékának záolása lehetséges. A lentebbi képen a zárolt ARB-re átadandó különböző tokenhozamokat mutatom be, a végül zárolt ARB teljes mennyiségétől függően.

Ha akár a forgalomban lévő ARB 10%-át is zárolva látjuk, az mindenképpen előnyös lesz az Arbitrum token egyenlet kínálati oldalának.

A javaslat kimenetelétől függetlenül továbbra is pozitívan állunk az ARB-hez, főként a keresleti oldalon elért előrelépések miatt.

A tokennel rendelkező L1-ek és L2-ek univerzumában az Arbitrum a 6. helyen áll a 30 napos évesített díjak tekintetében, közvetlenül az Optimism és a Solana felett.

Az is igaz, hogy az évesített 30 napos díjakhoz képest az Arbitrum konzervatívan van árazva a társaihoz képest, és a 2-ik helyen áll ugyanezen csoporton belül.

Így, bár az Arbitrum DAO intézkedései szükségtelenek az ökoszisztéma növekedése és fejlődése szempontjából, rengeteg okunk van arra, hogy konstruktívak maradjunk ezzel a tokennel kapcsolatban.

Alapstratégia

Az erőteljes tőkebeáramlás, a megnövekedett spot piaci volumenek, a jelentős intézményi részvétel, a közelgő ETF iránti megújult lelkesedés és a biztonságba menekülésről szóló narratíva alapján úgy véljük, hogy ez egy kedvező időpont a teljes piaci szerepvállalásra. Bár arra számítunk, hogy az Ethereum (ETH) taktikailag némi teret nyerhet a Bitcoinnal (BTC) szemben, a BTC dominanciája valószínűleg megmarad, megszakítva a kiválasztott altcoinok időnkénti felül teljesítésével.