- Ezen a héten a SEC váratlanul elhalasztotta a Hashdex és a Franklin Templeton spot BTC ETF kérelmének felülvizsgálatát, ami valószínűleg egy stratégiai lépés az összes ETF-hez való hozzászólási időszakok szinkronizálására, ami további pozitív jel a január 10-ig történő kollektív ETF-jóváhagyáshoz.

- Az FTX csődeljárásban nemrégiben benyújtott, a vagyonkezelői vagyon értékesítésére irányuló indítványa, amely az ETHE és a GBTC esetében a NAV-hoz viszonyított diszkontráta növekedésének kockázatát rejti magában, inkább egy stratégiailag időzített manőver, amely a GBTC várható ETF-átalakítását és jóváhagyását előzi meg.

- Az Ethereum csökkenő stake hozamai a validátorok nettó kivonulását eredményezték a hálózatból, és ez okozhat kisebb rövid távú kínálati oldalról érkező ellenszelet.

- A meggyőző narratíva, a mögöttes fundamentumok és a közelgő katalizátorok kombinációja teszi az STX-et az alapstratégiánk stratégiai elemévé, összhangban a szélesebb körű piaci kilátásainkkal, amelyek a BTC teljesítményét és az STX által az elkövetkező negyedévekben potenciálisan kínált jelentős bétát várják.

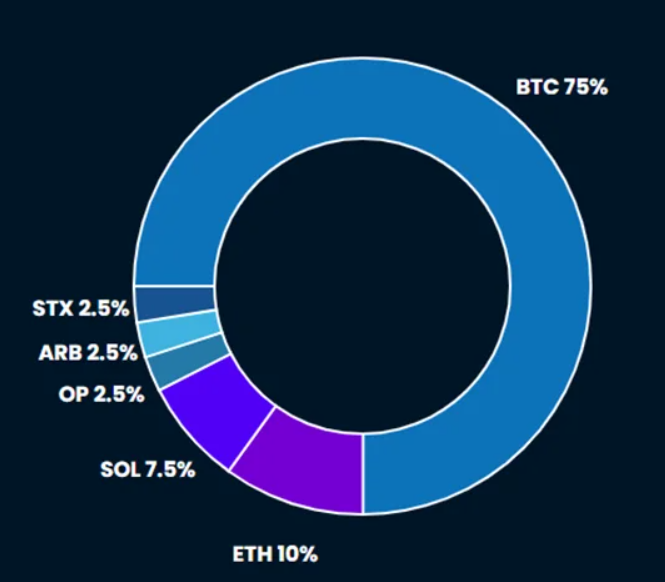

- Alapstratégia- Tekintettel az erős tőkebeáramlásra, a megnövekedett volumenekre mind az spot , mind a futures piacokon, a jelentős intézményi részvételre, a várható ETF iránti újbóli izgalomra és a közelgő felezésre, úgy vélem, hogy most van itt az ideje a teljes piaci allokációnak. A piaci részvétel közelmúltbeli kiszélesedése és az elmúlt egy hónapban tapasztalt rally intenzitása ellenére még nem látjuk a túlvett piac jeleit. Az árfolyamok esetleges megugrása rövid távú ellenszélként szolgálhat a szélesebb altcoin és kripto részvénypiac számára, de a korrelációk hiánya, az áramlások fennmaradása és a rövid távú katalizátorok azt jelentik, hogy a kockázati aszimmetriák még mindig felfelé mutatnak.

A kamatok pattannak (talán)

Mivel a kriptopiac továbbra is erőt mutat, és annak ellenére, hogy a Binance a múlt héten felszámolta a piac egyik legnagyobb ismeretlen kimenetelét (Tehát ez a kockázat eltünt), továbbra is fontos, hogy tisztában legyünk a rövid távú kockázatokkal.

A közelmúltban a kötvénypiac jelentős rallyt produkált, és a DXY is jelentősen csökkent. Az ázsiai nominális ösztönzőkkel együtt ezek a tényezők hozzájárultak az USD globális likviditásának jelentős növekedéséhez.

Ez a likviditásnövekedés volt a kriptopiac és a kripto részvények szélesedésének hajtóereje.

A kripto részvények akkor kezdtek jobban igazodni a mögöttes kriptoeszközökhöz, amikor a 10 éves kötvényhozam csökkenni kezdett.

Ha a kamatlábak elkezdenek visszafejlődni az átlaghoz, amit a tegnapi erős PMI okozhat (okozott is emelkedést már), vagy a következő negyedéves kincstári visszatérítési bejelentés előtt, akkor a piaci szélesség csökkenésének lehetünk tanúi.

Emlékezzünk vissza, hogy az októberi visszatérítési bejelentésben a váltók kibocsátásának túlhangsúlyozása táplálta az október végi és november eleji rally jó részét, és véleményünk szerint hozzájárult a kriptorally kiszélesedéséhez.

A kamatlábak újbóli emelkedése a görbe hosszú végén rövid távú ellenszelet okozhat az altcoinok és a kripto részvények számára, relatív alapon, és a bitcoin dominanciájának folytatását vetítheti előre.

Nem szeretnénk azonban túlbecsülni a kockázatot, amelyet a közeljövőben látunk.

Fontos felismerni, hogy a legtöbb visszatekintési időszakban a Bitcoin még mindig nem korrelál a makrotényezőkkel.

Ezért még ha a dollár és az árfolyamok átmeneti fellendülése is bekövetkezik, a Bitcoin spot árfolyamát nem biztos, hogy jelentősen befolyásolják ezek a makrogazdasági változások, és véleményünk szerint valószínűbb, hogy a kockázati görbén távolabb lévő vagy tőkeköltséggel rendelkező eszközök (részvények) kedvezőtlenebbül érintettek.

Továbbá fontos megjegyezni, hogy a stabilcoinokból és az ETP-kből származó tőkebeáramlás továbbra is pozitív képet fest a piac számára rövid távon.

Végül pedig ne feledjük, hogy alig több mint egy hónap választ el minket a bitcoin ETF-jének valószínűsíthető jóváhagyásától és körülbelül négy hónap a következő feleződéstől, ami azt jelenti, hogy a kockázati aszimmetriák még mindig felfelé mutatnak.

Az ETF halasztások pozitív jelek

Ezen a héten a SEC elhalasztotta a Hashdex és a Franklin Templeton BTC ETF kérelméről szóló döntését, és a következő felülvizsgálatot március 31-re tűzte ki.

A SEC ezen lépése sokakat meglepett, mivel ezek a halasztások a vártnál korábban történtek.

James Seyffart és Scott Johnsson ETF-szakértők azonban azt feltételezik, hogy ez a korai halasztás szándékos lehet. Szerintük a cél az, hogy az összes aktív spot ETF kérelemmel kapcsolatos véleményezési időszakot összehangolják, és így potenciálisan mindegyiket egyszerre lehessen jóváhagyni január elején.

Mivel az ETF jóváhagyásának végső határideje január 10., ezt a legutóbbi fejleményt pozitív jelként értelmezzük. Úgy tűnik, hogy ez egy stratégiai lépés a SEC részéről, amely potenciálisan egyszerűsíti a folyamatot a kollektív döntés felé.

Eladó vagyonkezelői vagyon

Az FTX csődeljárásban nemrégiben benyújtott indítvány a kriptotrösztökre, különösen az ETHE-re és a GBTC-re gyakorolt lehetséges hatásokra helyezi a hangsúlyt, amelyek továbbra is a kripto részvénykosárunk kulcsfontosságú elemei. Jelenleg a GBTC a nettó eszközértékéhez (NAV) képest körülbelül 8%-os, míg az ETHE 13%-os diszkonttal kereskedik.

Az FTX vagyon engedélyt kapott a vagyonkezelői vagyon értékesítésére, amely elsősorban különböző Grayscale Trustok és egy Bitwise Trust részvényeiből áll, és amelyet a jelenlegi árképzés alapján közel 800 millió dollárra értékeltek.

A bíróság megbízta a Galaxy-t, hogy segítsen ezen eszközök, a GBTC-ben közel 600 millió dollár és az ETHE-ben 90 millió dollár stratégiai értékesítésében. Figyelembe véve e termékek 30 napos átlagos kereskedési volumenét (a TradingView adatai alapján a GBTC 4,5 millió dollár, az ETHE pedig 2,7 millió dollár), ezen eszközök piacra kerülése potenciálisan növelheti a GBTC és az ETHE esetében a NAV-hoz viszonyított diszkontot.

Úgy gondoljuk azonban, hogy van néhány fontos dolog, amit meg kell jegyezni:

- ⚡A Galaxy szerepe a vagyon értékének maximalizálásában azt sugallja, hogy az eszközök eladásához megfontoltan kell hozzáállni, ami enyhítené az azonnali piaci hatásokat.

- ⚡Ami még fontosabb, úgy gondoljuk, hogy az eladás engedélyezése azért történik most, mert a GBTC januárban valószínűleg ETF-é alakul át, ami lehetővé teszi a visszaváltásokat és nullára csökkenti a NAV-hoz viszonyított diszkontot. Úgy gondoljuk, hogy a vagyonkezelő csupán fel akar készülni arra, hogy likvidálja eszközeit, ha januárban likviditási ablak nyílik a GBTC, majd az ETHE számára az év későbbi szakaszában.

Amennyiben a piac a várttól eltérően reagálna, és a következő hónap során a kedvezmények növekednének, úgy gondoljuk, hogy elegendő intézményi érdeklődés lesz ahhoz, hogy ezeket az eszközöket meredekebb kedvezménnyel felszívják, ami korlátozná az ezen eszközökre vonatkozó esetlegesen megnövekedett kedvezmények időtartamát.

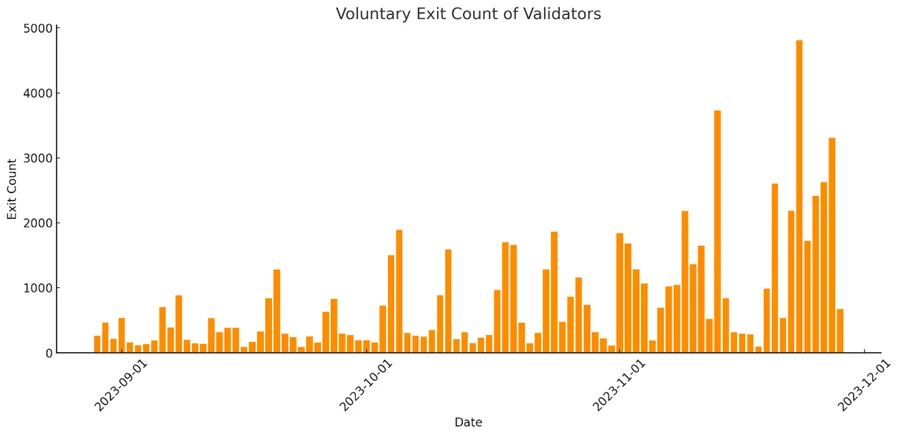

ETH validátorok kilépése

Egyesek szkepticizmusa ellenére az ETH valóban felülmúlta a BTC teljesítményét a legutóbbi alapstratégiai egyensúlyjavításunk óta. Vannak azonban olyan jelek, amelyek arra utalnak, hogy ez a relatív teljesítmény nem biztos, hogy rövid távon is ilyen erősen fennmarad.

Egy tényező, amit figyelembe kell venni, az Ethereum stakejeiben bekövetkezett változás. Mivel az Ethereum stake százalékos aránya növekszik, de a tranzakciós díjak még mindig viszonylag visszafogottak, az Ethereum stake hozamának fokozatos csökkenését láttuk.

Következésképpen az egyesülés óta először figyelhetjük meg, hogy több validátor lép ki az Ethereum hálózatából, mint ahány belép.

A validátorok közelmúltbeli kivonulása és az ennek következtében csökkenő stakelt coinok száma rövid távon valószínűleg növelni fogja az Ethereum (ETH) kínálatát. A kereskedésre rendelkezésre álló coinok számának növekedése, szemben a stake szerződésekbe zárt coinokkal, véleményünk szerint legalábbis relatíve fékezheti az ETH árfolyamát. Bár nem kívánjuk túlhangsúlyozni ezt a kockázatot, mivel az ETH és a Layer 2 megoldások továbbra is részei az alapstratégiánknak, ez egy fontos tényező, amelyet figyelemmel kell kísérnünk. Következésképpen az ETH állományunk egy részét átcsoportosítjuk egy Bitcoinhoz kapcsolódó altcoinba az alapstratégián belül (erről bővebben lentebb).

STX hozzáadása

A bikapiac jelenlegi szakaszában, amikor a Bitcoin vezeti a rohamot, stratégiai szempontból érdemes túlsúlyban lenni a BTC-ben. Jelentős potenciál rejlik azonban a kiválasztott altcoinokban, amelyek vagy sajátos teljesítményt mutatnak, mint például a SOL, vagy amelyek megbízhatóan magas bétát kínálhatnak a Bitcoinhoz képest. Az egyik elsőszámú jelölt ebben a kontextusban a Stacks (STX).

Kis bevezetés

A Stacks egy Bitcoinra épülő Layer-2 hálózati megoldás, amelyet úgy terveztek, hogy lehetővé tegye az intelligens szerződéseket és a decentralizált alkalmazásokat (dAppok), miközben kihasználja a Bitcoin biztonságát és megbízhatóságát. Elsődleges célja a Bitcoin hasznosságának növelése azáltal, hogy olyan összetett funkciókat tesz lehetővé, mint például az okos szerződések és a deFi alkalmazások, amelyek még nem lehetségesek natívan a Bitcoin blokkláncon. A Stacks egy egyedülálló konszenzusmechanizmus, az úgynevezett Proof of Transfer (PoX) segítségével működik, amely a Stacks-en lévő tranzakciókat és okosszerződéseket a Bitcoin blokkláncához köti, ezáltal kihasználva a Bitcoin robusztus biztonságát. Az RSK és a Liquid mellett a Stacks egyike azon kevés Layer-2 megoldásoknak, amelyeket a Bitcoin számára fejlesztenek, és az egyetlen, amely natív tokennel rendelkezik.

Az eredetileg Blockstack néven 2017-ben Muneeb Ali és Ryan Shea által indított projekt még ugyanabban az évben kiadta a Blockstack böngésző alfa kódját, ami az első lépés volt a blokklánc technológia kihasználása felé. A projekt 2018-ban a Stacks 1.0 blokklánchálózattá fejlődött, tovább szilárdítva blokklánc alapját. 2019-ben 23 millió dollárt gyűjtött össze a SEC által jóváhagyott kezdeti coin felajánláson keresztül.

A projekt 2020 októberében jelentős márkaátváltáson esett át, és Stacks néven változott. Ez a változás előkészítette az utat a Stacks 2.0-ra történő jelentős frissítéshez, amely olyan fejlett funkciókat vezetett be, mint az intelligens szerződések és a Bitcoin blokkláncával való mélyebb integráció, ami kritikus evolúciós ugrást jelentett a projekt fejlődésében.

A Stacks natív eszköze, az STX alapvető fontosságú a hálózat működéséhez. Az STX-et az intelligens szerződések végrehajtásához, a tranzakciók feldolgozásához és a hálózati részvétel ösztönzéséhez használják a Stacking-en keresztül. A Stacking során az STX tulajdonosok zárolják a tokenjeiket, hogy támogassák a hálózat biztonságát és konszenzusát, és jutalomként bitcoint kapnak. Az STX tokenomikáját stratégiailag úgy tervezték meg, hogy igazodjon a Stacks hálózat növekedéséhez és biztonságához, és előre meghatározott, körülbelül 1,8 milliárd tokenre korlátozott jövőbeli kínálatot, valamint a bányászokat és a hálózati résztvevőket ösztönző elosztási modellt tartalmazzon. A legfrissebb adatok szerint az STX tokenek körülbelül 80%-a már forgalomban van (forrás: Coingecko), ami arra utal, hogy a felhígulás kevésbé aggasztja ezt az eszközt.

A Bitcoin gazdaság kialakulása

Az STX az év elején jelentős fellendülést tapasztalt, amelyet az Ordinals megjelenése hajtott előre. Az Ordinals bemutatkozása a Bitcoin hálózaton újra felélesztette az érdeklődést a Stacks iránt, megmutatva a Bitcoinban rejlő lehetőségeket a fokozott programozhatóság és az összetettebb alkalmazások terén. Továbbá az Ordinals innovatív megoldást kínált a régóta fennálló bányászati díj problémára. Számos kritikus, megjegyezve, hogy a bányászati jutalmak nagy része nem tranzakciós díjakból, hanem blokktámogatásokból származik, aggodalmát fejezte ki azzal kapcsolatban, hogy ez hosszú távon hatással lehet a Bitcoin biztonsági költségvetésére. A Bitcoin hálózaton a kereskedelmet elősegítő alkalmazások kifejlesztése vitathatatlanul segíthetne enyhíteni ezeket az aggodalmakat.

A Bitcoin képességeinek megváltozott megítélése reflektorfénybe helyezte a Stacks-t, kiemelve annak szerepét a fejlett intelligens szerződések és decentralizált alkalmazások létrehozásának potenciális megkönnyítésében a Bitcoin platformon. Az Ordinals által generált izgalom, amely új lehetőségeket tárt fel a Bitcoin blokkláncában, megerősítette a Stacks vízióját és stratégiáját. Ez pedig vonzotta a fejlesztőket és a befektetőket is, akik alig várják, hogy elmélyedjenek a Bitcoin feltörekvő ökoszisztémáján belüli megkülönböztető jellemzőiben. Az STX teljesítménye a BTC-hez képest azóta visszatért a pályáról, de úgy gondoljuk, hogy itt az ideje megfontolni egy kis allokáció kialakítását az első negyedév előtt.

Közelgő katalizátorok

A Stacks számára jelentős fejlemény a közelgő Nakamoto frissítés és az sBTC, egy 1:1 Bitcoin alapú eszköz bevezetése az ökoszisztémán belül. Ez a frissítés várhatóan gyorsabb tranzakciókat, jobb skálázhatóságot és nagyobb biztonságot hoz a Stacks számára. A Layer 2 elnevezéssel kapcsolatban gyakran vannak szürke területek. Véleményünk szerint a valódi 2-es réteg az, amely teljes mértékben ki tudja használni az 1-es réteg biztonsági költségvetését. A Stacks fejlesztői szerint a Nakamoto frissítésnek ezt kell lehetővé tennie.

A Stacks közösség a tervek szerint szavazni fog ezekről a fejlesztésekről, a szavazás december 15-től január 31-ig tart. Ha jóváhagyják, a Nakamoto frissítés és az sBTC bevezetése jelentősen növelheti a Bitcoin hasznosságát az okosszerződésekben és a DeFi-ben, ami jelentős mérföldkövet jelent a Stacks fejlődésében.

A tézis összefoglalása

Úgy véljük, hogy meggyőző fundamentális és narratíva alapú okok szólnak amellett, hogy long pozíciót tartsunk a Stacks (STX) eszközben:

- Növekvő ökoszisztéma a Bitcoinon – Az Ordinals növekvő népszerűsége azt jelzi, hogy nagy az érdeklődés a Bitcoin hálózaton történő kereskedelem kiépítése iránt.

- Nagy megszólítható piac – Feltételezve, hogy a BTC L2-megoldások teret nyernek, a TAM jelentős. Az Ethereum L2 Optimism és az Arbitrum teljesen hígított piaci sapkája 7,2 milliárd dollár, illetve 10,2 milliárd dollár. Ezzel szemben a Stacks alig több mint 1 milliárd dolláros piaci sapkát tart fenn, annak ellenére, hogy az Ethereumnál több mint kétszer nagyobb hálózaton működik. Ezen tényezők figyelembevételével úgy véljük, hogy egy vezető Bitcoin L2, mint a Stacks, 14 és 20 milliárd dollár közötti piaci tőkeemelése reális kilátás.

- Közelgő első negyedéves katalizátor – A várható első negyedéves frissítés véleményünk szerint jelentős lehetőséget jelent. Várhatóan a kereskedők arra fognak törekedni, hogy ezt az eseményt megelőzzék, míg a láncban lévők kísérleti gazdálkodásba kezdhetnek a frissítés utáni potenciális airdropokért. Fontos, hogy ez a frissítés növeli a teljesítményt és megkönnyíti az értékáramlást a Bitcoin hálózatból az L2-be.

- Kereskedési kilátások – Feltételezve, hogy a Bitcoin továbbra is a piac vezetője marad a közeljövőben, az STX megbízhatóbb bétát kínál a Bitcoinhoz képest, mint a legtöbb más altcoin.

Bár az STX ígéretes lehetőséget kínál, nem kockázatmentes. A roadmepen szereplő ambiciózus műszaki mérföldköveket még el kell érni. A korábbi technikai problémákat, beleértve a lehetséges blokkok átrendeződését és a kedvezményes bányászatot, már kezelték, de továbbra is figyelemre méltóak maradnak. Emellett kockázatot jelent az év elejéhez képest a fundamentális felhasználás jelenlegi hiánya is. A Nakamoto frissítésének közeledtével azonban fokozott aktivitásra számítunk.

A narratíva, az alapvető erősségek és a közelgő katalizátorok egybeesése az STX-et az alapstratégiánk stratégiai kiegészítőjeként pozícionálja. Ez a megközelítés összhangban van szélesebb piaci perspektívánkkal, amely a BTC vezető szerepének folytatódását várja, és felismeri a kiválasztott altcoinok, például az STX magas béta potenciálját a következő negyedévekben.

Alapstratégia

Tekintettel az erős tőkebeáramlásra, a megnövekedett volumenekre mind az spot , mind a futures piacokon, a jelentős intézményi részvételre, a várható ETF iránti újbóli izgalomra és a közelgő felezésre, úgy vélem, hogy most van itt az ideje a teljes piaci allokációnak. A piaci részvétel közelmúltbeli kiszélesedése és az elmúlt egy hónapban tapasztalt rally intenzitása ellenére még nem látjuk a túlvett piac jeleit. Az árfolyamok esetleges megugrása rövid távú ellenszélként szolgálhat a szélesebb altcoin és kripto részvénypiac számára, de a korrelációk hiánya, az áramlások fennmaradása és a rövid távú katalizátorok azt jelentik, hogy a kockázati aszimmetriák még mindig felfelé mutatnak.