Macro

Az elmúlt év nagy részében a befektetők és a Fed a „hosszabb ideig magasabb” nézetről beszélt, mivel az inflációt ratartósnak tekintik, és ezért a túlzottan korlátozó kamatlábak időszakára van szükség ahhoz, hogy az infláció visszatérjen a 2%-os szintre. Az októberi PCE-vel a kezünkben azonban nyilvánvaló, hogy az infláció csökkenő tendenciát mutat. Ez volt a mi véleményünk és a 2023-ra vonatkozó alapesetünk. Még a Super Core Services is +0,15%-os hó/hó és 3,93%-os éves szinten. Ez az év/év érték a legalacsonyabb 2020 óta. Az infláció egyértelműen lassul.

És ahogy közeledünk a decemberi FOMC ülés felé, egyre biztosabbak vagyunk abban, hogy a Fed képes lesz egy dovish lépésre. Egyszerű szinten a 2023-as SEP (összefoglaló gazdasági előrejelzések) már most messze elmaradnak. Alig két hónappal ezelőtt a Fed 2023-as inflációs előrejelzése 3,7% volt, és az októberi Core PCE e heti kiadása alapján a Core PCE év/év valószínűleg 3,1-3,3% lesz az év végére.

Tehát a Fed hirtelen azt fogja állítani, hogy az infláció ismét felgyorsul, ezért „tovább kell magasabb szinten maradniuk”? Vagy a Fed döntéshozói elismerik, hogy a fejlődés sokkal jobb, mint amire számítottak, és teret engednek maguknak egy „dovish” lépésre?

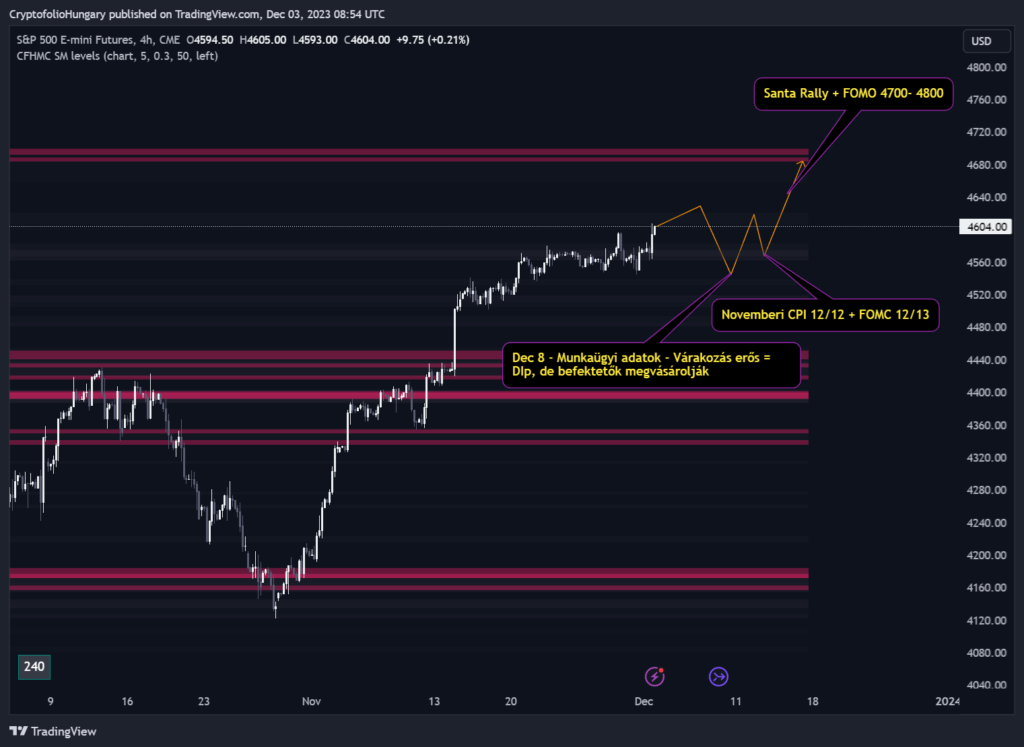

A lényeg: A fundamentális adatok támogatják a részvényeket, és úgy látjuk, hogy a részvények pozitív hátszelet kapnak az év végéig. Ez a hónap valószínűleg egy cikk-cakk lesz, mivel az egymásnak ellentmondó inflációs és növekedési adatok mozgást okoznak az árfolyamokban és így a részvényekben is, de az elsődleges fordulópont valószínűleg december közepén, a decemberi FOMC után lesz.

Crypto

Ezen a héten a SEC váratlanul elhalasztotta a Hashdex és a Franklin Templeton spot BTC ETF kérelmének felülvizsgálatát, ami valószínűleg egy stratégiai lépés az összes ETF-hez való hozzászólási időszakok szinkronizálására, ami további pozitív jel a január 10-ig történő kollektív ETF-jóváhagyáshoz.

Az FTX csődeljárásban nemrégiben benyújtott, a vagyonkezelői vagyon értékesítésére irányuló indítványa, amely az ETHE és a GBTC esetében a NAV-hoz viszonyított diszkontráta növekedésének kockázatát rejti magában, inkább egy stratégiailag időzített manőver, amely a GBTC várható ETF-átalakítását és jóváhagyását előzi meg.

Az Ethereum csökkenő stake hozamai a validátorok nettó kivonulását eredményezték a hálózatból, és ez okozhat kisebb rövid távú kínálati oldalról érkező ellenszelet.

A meggyőző narratíva, a mögöttes fundamentumok és a közelgő katalizátorok kombinációja teszi az STX-et az alapstratégiánk stratégiai elemévé, összhangban a szélesebb körű piaci kilátásainkkal, amelyek a BTC teljesítményét és az STX által az elkövetkező negyedévekben potenciálisan kínált jelentős bétát várják.

Alapstratégia – Tekintettel az erős tőkebeáramlásra, a megnövekedett volumenekre mind az spot , mind a futures piacokon, a jelentős intézményi részvételre, a várható ETF iránti újbóli izgalomra és a közelgő felezésre, úgy vélem, hogy most van itt az ideje a teljes piaci allokációnak. A piaci részvétel közelmúltbeli kiszélesedése és az elmúlt egy hónapban tapasztalt rally intenzitása ellenére még nem látjuk a túlvett piac jeleit. Az árfolyamok esetleges megugrása rövid távú ellenszélként szolgálhat a szélesebb altcoin és kripto részvénypiac számára, de a korrelációk hiánya, az áramlások fennmaradása és a rövid távú katalizátorok azt jelentik, hogy a kockázati aszimmetriák még mindig felfelé mutatnak.

Politika

- Jay Powell, a Federal Reserve elnöke ma az atlantai Spelman College-ban beszélt, folytatva azt a fő üzenetét, hogy a FOMC az adatoktól függ, de június óta az infláció gyorsan csökken, és a helyes irányba halad. Ez lesz az egyik utolsó alkalom, amikor az elnök beszélni fog, mivel a testület tagjai a decemberi FOMC ülés előtt csendes időszakba lépnek.

- A képviselőház ma döntött George Santos New York-i képviselő kizárásáról. A kétpárti szavazás mindössze három szavazatra csökkenti a vékony republikánus többséget, de ez valószínűleg nem jelent jelentős különbséget, kivéve a szigorúan pártos törvényjavaslatok esetében.

- A héten sem a képviselőház, sem a szenátus nem mozdította el a 12 kiadási törvényjavaslat egyikét sem.

A legfontosabb tudnivalók

- Az S&P 500 0,77%-os emelkedéssel, 4.594,63 ponton zárta a hetet. A Nasdaq szintén emelkedett a héten, 0,38%-kal 14.305,03 pontra. A Bitcoin pénteken késő este 38.834 körül járt, mintegy 3,66%-os emelkedéssel, szombaton pedig teszteltük a $39.6k SM szintet.

- A beérkező makroadatok továbbra is csökkenő inflációt mutatnak, ami teret ad a Fednek arra, hogy a következő FOMC ülésen dovish irányba mozduljon el.

- A hiperreaktív kötvénypiacok miatt a részvények átmenetileg cikcakk-mintázatban mozoghatnak.

„Egész életemben nem ismertem olyan bölcs embert, aki nem olvasott volna állandóan – egyet sem, nullát.” ~ Charlie Munger (1924. január 1. – 2023. november 28.) – Nyugodj Békében Charlie!

Szép Vasárnapot Market Makerek!

A november az év legjobb hónapja lett a részvénypiacok számára. Az S&P 500 9%-kal, míg a Nasdaq 10,7%-kal emelkedett a hónapban.

Decemberre virradóra az USA Q3 GDP-jének felülvizsgálata alátámasztotta régi tézisünket, miszerint a gazdaság rugalmas, és az infláció gyengül. Bár a növekedést felfelé módosították, Fontos, hogy ez főként infrastrukturális beruházásokból adódott. A fogyasztási kiadásokat lágyabbra, 3,6%-ra módosították a 4%-kal szemben.

Úgy vélem, hogy ez segíthet abban, hogy a FOMC tagok számára teret adjon a további óvatosságra, és úgy tűnik, mások is egyetértenek ezzel. Powell Fed elnök pénteken nyilvános megjegyzéseiben arra figyelmeztetett, hogy a kamatemelések még mindig az asztalon vannak, ha a FOMC szükségesnek tartja. Ezt követően azonban a Fed alapok határidős kereskedői továbbra is nagyjából egyöntetűen úgy vélték, hogy a Fed ebben a ciklusban befejezte a kamatemeléseket, és továbbra is valószínűnek tartják, hogy a kamatcsökkentés már 2024 márciusában megkezdődhet.

Politikai szempontból Powell megjegyzései arra irányultak, hogy a FOMC politikai szavazások egyhangúak maradjanak. Véleményem szerint ehhez az kell, hogy a sólymok elhiggyék, hogy még mindig hajlandó emelni, ha az adatok ebbe az irányba mutatnak, de ezen kívül dovish volt az egész üzenete!!!

Fenntartom a konstruktív véleményémet a részvényekről, úgy vélem, hogy az év végéig „cikk-cakkban” haladhatnak a piacok, mivel a különböző makroadatok ellentmondásos üzeneteket közvetítenek az inflációról és a gazdasági növekedésről. A kötvénypiacok (10 éves) még mindig hiperreagálnak a csökkenő áru és lakásinfláció és a rugalmas munkaerőpiacok (más néven „jövőbeli inflációs kockázat”) ellentétes erőire

A Fed szerdán adta ki az úgynevezett „Beige Book-ot”, szerintem ez azt sugallja, hogy a 12 körzet vagy régió közül négy még mindig növekszik, de lassabb ütemben. Egy valahogyan stagnál, hét pedig lassul. Ezt nem látjuk aggasztónak, ez még több okot ad a Fednek arra, hogy dovish legyen.

Ez igaz a csütörtökön közzétett legfrissebb PCE adatokra is. A Headline PCE jó lett, bár ez nagyrészt azért volt, mert az Energia lefordult.

A PCE kiadásának megvitatása során tegnap a cryptofolio tagjaival megállapítottuk, hogy a PCE első számú hozzájárulója általában a lakhatás, de ebben a hónapban a kórházi és ápolási otthonok szolgáltatásai, tehát az egészségügyhöz kapcsolódó szolgáltatások voltak.

Ha a Core PCE-ből kizárjuk a kórházi és ápolási szolgáltatásokat, akkor az közel 0% lenne, És ez elvezet egy kissé költői kérdéshez, amelye szerinte a Fed döntéshozóinak figyelembe kellene venniük, amikor a PCE csökkentésére tesznek kísérletet: A magasabb Fed kamatlábak valóban lassítanák a „kórházi és ápolási szolgáltatások” kiadásait?.

Úgy látom, hogy a piacok decemberben magasabbra mozdulnak, bár cikcakkos mintázatban. Az elsődleges fordulópont a december közepén, a decemberi FOMC után lesz. Ezt gondolom és ezt mutatja be a heti chartunk is: