A legfontosabb tudnivalók

- A 142k BTC átutalása a Mt. Gox tárcákból kedden átmeneti csökkenő piaci reakciót okozott, de a fedezett pozíciók, a nagy valószínűségű tulajdonosok és az ellensúlyozó ETF beáramlások miatt arra számítunk, hogy az általános hatás kevésbé lesz jelentős, mint azt sokan várják.

- A zárolt SOL aukciók lezárásával megszűnik a tokenre nehezedő kínálati nyomás egyik jelentős forrása, ami javítja az árfolyam rövid távú kilátásait.

- A BTC és a részvények közötti korreláció növekszik. Ez a lendületes és magas béta alapok növekvő érdeklődésére utal, ami a bikapiaci ciklus második felére jellemző túltelített szakasznak kedvező feltételeket teremt.

- Alapesetünk az, hogy a következő hetekben kedvező inflációs (gyengébb) és foglalkoztatási (gyengébb) adatokat fogunk látni, a nettó likviditás újraéledésével együtt. A kedvező kamatlábak és a nettó likviditás kombinációja a crypto árak következő emelkedéséhez vezethet.

- Alapstratégia– Véleményünk szerint a május eleji QT csökkentés és a Fed lazító megjegyzései lokális csúcsot jelentettek a DXY-ban, és jobb likviditási feltételeket sugallnak a jövőben, ami kedvező a crypto számára. A SOL továbbra is a nagy kapitalizáció preferált útja marad, de az ETH ETF jóváhagyása visszahozza az ETH-t az egyenletbe.

Gox kockázat túlzásba vitték

Egy április végi cikkben írtam, hogy nagy valószínűséggel az Mt. Gox visszafizetései május vége vagy június eleje felé kezdődnek. Kedden az Mt. Gox tárcákból közel 142k BTC, körülbelül 9 milliárd dollár értékű, ismeretlen címre történő átutalása medvés piaci reakciót váltott ki. Ez az átutalás, amely valószínűleg a hitelezők október 31-ig történő visszafizetésére irányuló terv része, a kora ázsiai órákban kezdődött. Az azonnali piaci reakcióban a Bitcoin 67 680 dolláros aljpontra esett, miután hétfőn 70 000 dollár feletti csúcsot ért el. Az ilyen nagy mennyiségű BTC potenciális eladási nyomása miatti aggodalmak miatt a kereskedők visszavonták a kockázatot.

Bármely más piacon azt mondanám, hogy ez a kínálat „be van árazva”, de ez a crypto piac, és a piac nem mindig olyan hatékony, mint mások, mivel az információ különböző sebességgel jut el a különböző résztvevőkhöz. Így érdemes felmérni a rövid távú kockázatokat, mivel 142k BTC az összes tőzsdén a napi volumen nagyjából 20%-ának felel meg.

Tekintettel arra, hogy még mindig a ciklus közepén járunk, és azok, akik természetbeni BTC-t kapnak, már nagyon régóta a piacon vannak (nagy meggyőződésű, hosszú távú befektetők), és a BTC követeléseket vásárló alapok valószínűleg fedezettek ( dönthettek úgy is az emberek, hogy eladják a követelésüket más alapoknak, így azonnal pénzhez jutottak ők pedig majd tartani fogják), úgy gondolom, hogy a rövid távú eladási nyomás ezekből a BTC-kből kisebb lesz, mint azt sokan várják.

Valószínű, hogy amint a piac megneszeli a kifizetéseket, a kereskedők visszavesznek némi kockázatot, az árak pedig magasabbra tolódhatnak, és ez a folyamat addig ismétlődik, amíg a piac le nem győzi a félelmeit. Továbbá, az ilyen nagy részesedéssel rendelkező piaci szereplők jellemzően nem jelentkeznek be az olyan platformokra, mint a Coinbase, és nem adnak el egyszerre nagy mennyiségű megbízást a piacon – ezt sokkal rendezettebb és professzionálisabb módon teszik, hogy a legjobb árat kapják. Így számos okunk van arra, hogy leszámítsuk ennek a kockázatnak a nagyságrendjét.

Azt is érdemes megjegyezni, hogy az ETF-ek életbe lépése óta a GBTC közel 18 milliárd dollárnyi visszaváltást látott, ami a jelenlegi készpénz létrehozási és visszaváltási mechanizmus miatt mindig BTC eladást eredményez.

Azonban más ETF-ekbe is lenyűgöző beáramlások érkeztek, amelyek ellensúlyozták ezt az eladási nyomást. Ha végül magasabbra törünk ki a 60-70 000 dolláros tartományból, amelyben jelenleg vagyunk, akkor valószínűleg látni fogjuk, hogy az áramlások enyhítik a Gox eszközökből eredő implicit eladási nyomást.

Másrészt, véleményünk szerint a BCH-t egyelőre valószínűleg érdemes elkerülni. Nem rendelkezik ugyanazzal az alapvető befektetési tézissel, mint a BTC, és nem rendelkezik ugyanazzal a hosszú távú, nagy meggyőződésű befektetői csoporttal, mint a BTC. Valószínű, hogy a legtöbb címzett előbb fog rendelkezni a BCH-jával, mint a BTC-jével.

A zárolt SOL aukciók befejezése jót tesz a kínálati dinamikának

A múlt hét végén jelentették, hogy a Pantera Capital és a Figure Markets megszerezte az utolsó, mélyen diszkontált Solana tokeneket a csődbe ment FTX -től, amely több héten keresztül 2,6 milliárd dollárnyi zárolt SOL-t árverezett el. A Figure Markets 800.000 tokent vásárolt nagyjából 102 dolláros darabáron, összesen mintegy 80 millió dollár értékben, míg a Pantera által fizetett árat nem hozták nyilvánosságra.

A Solana (SOL) token árverések FTX birtok által történő megszüntetése rövid távon valószínűleg bika a SOL számára. Az aukciók, amelyek a jelenlegi piaci árakon összesen mintegy 7 milliárd dollárt tettek ki, jelentős kínálati túlkínálatot vezettek be a piacon. Ez a túlkínálat valószínűleg lefelé nyomta a SOL-árakat, mivel az alapok csökkentették a spot kitettségüket, hogy részt vehessenek az aukciókon.

Az árverések végével megszűnt a piacra kerülő spot túlkínálat, ami némileg enyhíti a SOL árakra nehezedő nyomást. Ez kedvezőbb környezetet teremthet a SOL számára, lehetővé téve a piac stabilizálódását, és az akut kínálati túlkínálat megszűnésével potenciálisan magasabbra mozdulhat.

Fontos figyelembe venni, hogy az ezekből az értékesítésekből származó zárolt SOL tokenek 20%-a 2025 márciusában kerül feloldásra, a fennmaradó rész pedig 2028-ig havonta. A tokenek jövőbeli feloldása hosszabb távú kínálatnövekedést jelent, amelyet a piacnak fel kell szívnia.

Összefoglalva, a SOL kilátásai kedvezőnek tűnnek az FTX árverések befejezésével, ami jelentős kínálati nyomásforrást szüntet meg. Ez a helyzet jól szemlélteti, hogy a kínálat bővülése a piacon kedvezőtlenül befolyásolhatja az árakat, de ez könnyen kiküszöbölhető, ha elegendő kereslet áll rendelkezésre a kínálat bővülésének támogatására. Ezt a dinamikát szintén fontos észben tartani, amikor az Mt. Gox kifizetése megkezdődik.

Korrelációk a részvényekkel egyre nagyobbak

A BTC ETF-ek elindítása óta tömegesen tértek vissza azok a befektetők, akik korábban elhagyták ezt a területet. A CME open interest megugrott, és a volumenek visszatértek a 2023-ban nem látott jelentős szintre. Emellett számos szabályozási nyereség is történt, és a bizonyítékok azt mutatják, hogy a crypto mint befektetésre alkalmas eszközosztály iránti szélesebb körű érdeklődés mérföldekkel a medvepiac alatt megfigyelt mélypont felett van.

E fejlemények ismeretében nem meglepő, hogy az alábbi grafikonok a BTC és az amerikai részvények közötti korreláció újbóli felerősödését mutatják.

Mi a tanulság ebből? Úgy vélem, hogy a crypto továbbra is a likviditási feltételekhez igazodva fog mozogni- ez valószínűleg nem fog változni. Azonban a nem makrogazdasági tényezők valószínűleg nagyobb mértékben befolyásolják majd a crypto árakat, mint általában.

Például a nyereségnek nem feltétlenül kellene befolyásolnia egy olyan monetáris fedezeti eszközt, mint a BTC, de ha a momentum és a magas béta alapok a BTC felé fordulnak, hogy felülmúlják a Nasdaq vagy az SPX teljesítményét, ez növelheti a részvényspecifikus tényezők jelentőségét a cryptoban, és potenciálisan további volatilitást eredményezhet.

De az előző ciklushoz hasonlóan ez is növeli a crypto árak plafonját. Az erősebb korrelációkat annak jeleként értékeljük, hogy a setupok kedveznek a bikapiac túltelített részeinek, amelyek jellemzően bármely ciklus második felében figyelhetők meg.

STIR piac visszatartja az árakat

A „Vásárlás májusban” tézisünk középpontjában az állt, hogy a kockázati eszközök likviditási feltételei május 1-jével kezdődően javulni fognak, ami a lazító QRA és a FOMC ülésének nyugtató hatásainak köszönhető. Ez a tézis nagyrészt megvalósult, mivel a DXY az említett időpont óta átfordult és a nettó likviditás elérte a mélypontját.

Az alábbi képen látható, hogy az áprilisi cpi-on kívüli tartósan konstruktív inflációs adatok hiánya miatt azonban a rövid távú kamatláb előrejelzések a hónap eleji szintjükre csökkentek.

Érdekes módon a Coinbase prémiuma, amely a crypto iránti relatív intézményi keresletet jelzi az Egyesült Államokban, röviddel azután kezdett el csökkenni, hogy a rövid távú kamatláb (STIR) előrejelzések emelkedni kezdtek.

Így, miközben a feltételek továbbra is kedvezőek a kockázati eszközök számára, a pozitív inflációs adatok segíthetnek a crypto piac újbóli fellendülésében. Szerencsére a pénteken esedékes PCE adatok potenciális katalizátornak számítanak, a jövő héten pedig rengeteg munkaügyi adatot kapunk, amelyek, ha a közelmúltbeli trendek folytatódnak, konstruktívak lehetnek a rövid távú kamatelőrejelzések szempontjából.

Még ha a STIR előrejelzések nem is csökkennek jelentősen, a rövid távú nettó likviditási helyzet továbbra is konstruktív marad. A QT csökkentés a jövő hónapban kezdődik, és a TGA még mindig közel van a 750 milliárd dolláros célkapacitásához, ami azt jelenti, hogy az áprilisban megfigyelt likviditáselvonás a közeljövőben nem várható, ami kedvező a banki tartalékok és az általános likviditási feltételek szempontjából.

Alapesetünk az, hogy a következő hetekben kedvező inflációs (gyengébb) és foglalkoztatási (gyengébb) adatokat fogunk látni, a nettó likviditás újraéledésével együtt. A kedvező kamatlábak és a nettó likviditás kombinációja a crypto árak következő emelkedéséhez vezethet.

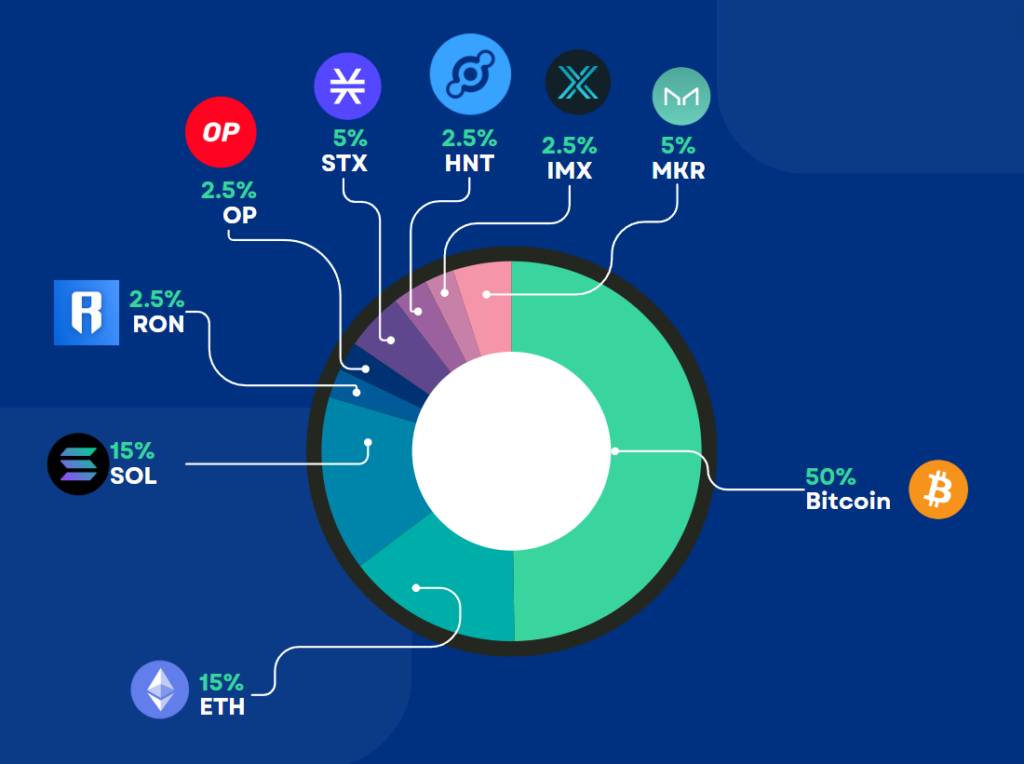

Alapstratégia

Véleményünk szerint a május eleji QT csökkentés és a Fed lazító megjegyzései lokális csúcsot jelentettek a DXY-ban, és jobb likviditási feltételeket sugallnak a jövőben, ami kedvező a crypto számára. A SOL továbbra is a nagy kapitalizáció preferált útja marad, de az ETH ETF jóváhagyása visszahozza az ETH-t az egyenletbe.

Utolsó Újrakiegyensúlyozás

| Eszköz | Dátum | Súly | Átlagos Beszerzési Ár | Jelenlegi Ár | Eszköz Hozama |

|---|---|---|---|---|---|

| BTC | 2024.05.20 | 50% | 33812 | 67400 | 100% |

| ETH | 2024.05.20 | 15% | 2419 | 3760 | 52% |

| SOL | 2024.05.20 | 15% | 20,16 | 171 | 570% |

| OP | 2024.05.20 | 2.5% | 1,27 | 2.5 | 10% |

| STX | 2024.05.20 | 5% | 0,7 | 1.95 | 180% |

| HNT | 2024.05.20 | 2.5% | 8,98 | 4.12 | -48% |

| RON | 2024.05.20 | 2.5% | 4,178 | 3.09 | -24% |

| IMX | 2024.05.20 | 2.5% | 3,28 | 2.24 | -29% |

| MKR | 2024.05.20 | 5% | 3.087 | 2.689 | -13% |

Hozamok

| Indulástól | Éves | |

|---|---|---|

| BTC | 223% | 53% |

| ETH | 142% | 60% |

| Alapstratégia | 196% | 57% |

Taktikai Kereskedési Ötletek

| Eszköz | Dátum | Hozam |

|---|---|---|

| DOGE | 2023.12.07 | 86% – LEZÁRVA 2024. 04.06 |

| FIL | 2024.02.23 | -26% – LEZÁRVA 2024. 04.18 |

| AKT | 2024.05.17 | -6% – LEZÁRVA 2024. 05.23 |

| DOGE | 2024.05.17 | 7% |

| BONK | 2024.05.17 | 41% – LEZÁRVA 2024. 05.23 |

| Átlag hozam: | 102% |

Kripto Részvények

| Eszköz | Hozzáadás Dátuma | Hozam |

|---|---|---|

| ETHE | 2023.06.22 | 242% |

| COIN | 2023.06.30 | 236% |

| RIOT | 2023.06.30 | -15% |

| MARA | 2023.06.30 | 47% |

| CLSK | 2024.04.06 | 30% |

| WGMI | 2023.06.30 | 10% |

| MSTR | 2024.05.02 | 46% |

Átlag: 82%

Az alapstratégia egyes elemei mögött álló tézisek rövid összefoglalása:

Bitcoin (BTC): A Bitcoin egy olyan digitális pénzforma, amely lehetővé teszi a felhasználók számára, hogy bárhol a világon, cenzúra nélkül végezhessenek tranzakciókat. Fejlett országokban ez egy népszerű befektetési eszköz, míg a fejlődő országokban akár a hagyományos pénznemek alternatívájaként is funkcionálhat. A Bitcoin rendszere biztonságos és decentralizált, ami azt jelenti, hogy nincs egyetlen központi hatalom, amely irányítaná. Ráadásul hozzájárulhat a zöld energiára való átálláshoz is. A következő nagy változás, amit várunk, az a ‘felezés’, amely 2024 áprilisában esedékes.

Ethereum (ETH): Az Ethereum egy digitális platform, ami lehetővé teszi az úgynevezett intelligens szerződések létrehozását és futtatását. Ez a rendszer alapja lehet egy újfajta, decentralizált internetnek, ahol a felhasználók közvetlenül, közvetítők nélkül cserélhetnek digitális értékeket. Az Ethereum jövőjét egy új típusú befektetési alap, a ‘spot ETF’ piacra kerülése és a dencun frissítés is befolyásolhatja a közeljövőben.

Solana (SOL): A Solana egy gyors és hatékony blokklánc platform, amely különösen alkalmas nagymennyiségű tranzakció kezelésére. Célja, hogy egy gyors, globális és megosztott rendszert hozzon létre. Bár néhányan kritizálják a platformot bizonyos kapcsolatai miatt, a Solana erősnek bizonyult a piacon.

Optimism (OP): Mivel az ETH rétegenként kíván skálázódni, több alkalmazás és felhasználó fog áttérni a layer 2 hálózatokra.

Immutable X (IMX) és Ronin (RON): Mindkét hálózat lenyűgöző vonzerőt mutatott, és a kriptójáték platformok között a kategória vezetői lehetnek. Az ETH ökoszisztéma függelékeként az ETH béta más ízét is kínálják.

Stacks (STX): A Stacks egy innovatív projekt, amely a Bitcoin blokkláncán épül és további funkciókat kínál rajta. A következő fontos események a Bitcoin ‘felezése’ és egy nagy frissítés, amelyek jelentős hatással lehetnek a Stacks sikerére. (nakamotó szintén április)

DOGE (Dogecoin): A Dogecoin egy viccből indult digitális pénznem, amely azonban komoly népszerűségre tett szert. Jelenleg két űrmisszió is kapcsolódik hozzá, ami felkeltette az emberek érdeklődését. Jó lehetőség lehet rövid távon, figyelemmel kísérve a piaci trendeket és az űrmissziók hatásait.

Helium (HNT: A DePIN egy feltörekvő kriptotéma, amely szerintünk a hagyományos piacokon is hullámokat fog kavarni. A Helium vezető szerepet tölt be ebben a kategóriában, és az 5G termékével a korai vonzerő jeleit mutatta. A Helium a Solana bétát is hozzáadja a portfólióhoz.

- MakerDAO (MKR): A MakerDAO a DeFi tájkép szerves részét képezi, mivel stabilcoinjával, a DAI-al a hagyományos banki tevékenység decentralizált alternatíváját kínálja. A várható Endgame frissítéssel, a bővülő termékkínálattal és a hagyományos pénzügyi piacokkal való növekvő integrációval a MakerDAO jó helyzetben van ahhoz, hogy túl nagy elfogadottságot és növekedést érjen el, ami az MKR-t középtávon egy meggyőző ETH béta lehetőséggé teszi.

Aktív kereskedések

- Dogecoin (DOGE): Úgy gondoljuk, hogy nagyjából az állati szellemek még mindig dolgoznak a piacon. A DOGE a BTC-hez képest csak kevéssel van a 200 napos SMA felett.