A legfontosabb tudnivalók

- Powell Fed-elnök döntése, hogy változatlanul hagyja a kamatlábakat, miközben egy sólyomszerű dot plotot mutatott be, negatív piaci reakciókat váltott ki, 4,5%-ra nyomva az amerikai 10 éves kincstárjegy hozamát, és ellenszelet teremtve a kripto számára, még akkor is, ha a Fed saját előrejelzései egy lágyabb gazdasági végkimenetelre utalnak.

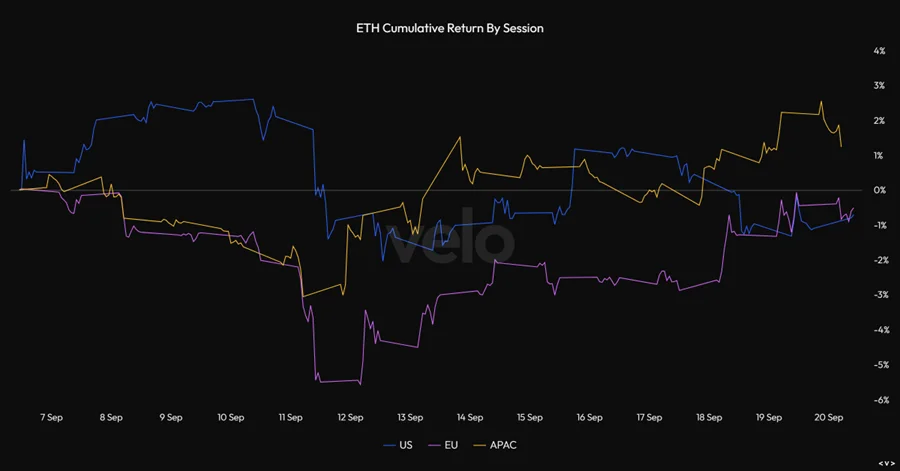

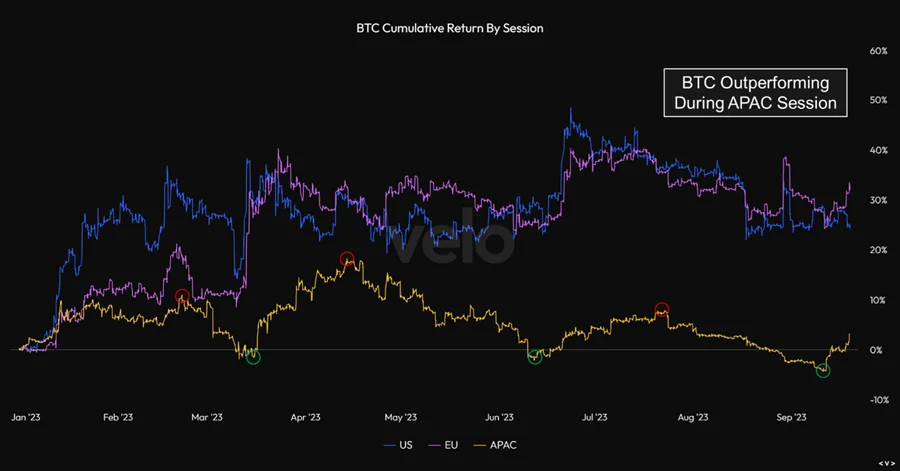

- A héten kialakuló tendencia, miszerint a kriptoeszközök az APAC (ázsiai-csendes-óceáni) kereskedési órák alatt jobban teljesítenek, az amerikai órák alatt pedig gyengülnek, ellentétben áll a korábbi alulteljesítménnyel az APAC ülésszakban, ami a kínai gazdasági ösztönzéstől a tőkemenekülésig terjedő elméleteket sarkallja, és egybeesik a megnövekedett altcoin aktivitással.

- Az Eclipse mainnet közelmúltbeli bejelentése, amely a Solana és az Ethereumot is felhasználja, valószínűleg bővíti a fejlesztői lehetőségeket és erősíti mindkét ökoszisztémát, ellensúlyozva a szkeptikusokat, akik attól tartanak, hogy ez alááshatja a Solana-t.

- Alapstratégia – A kriptopiacon jellemzően negatív szeptemberi szezonalitás leküzdésének kezdeti reményei ellenére úgy tűnik, hogy az idei év követi a trendet, a hozamok folyamatos emelkedésével és a DXY erősségével, ami arra késztet minket, hogy az elkövetkező hetekben az altcoinok csökkentett kitettségét és óvatosabb kockázatkezelést javasoljunk.

Hozamok emelkednek a „hosszabb ideig magasabban” forgatókönyv látszata miatt

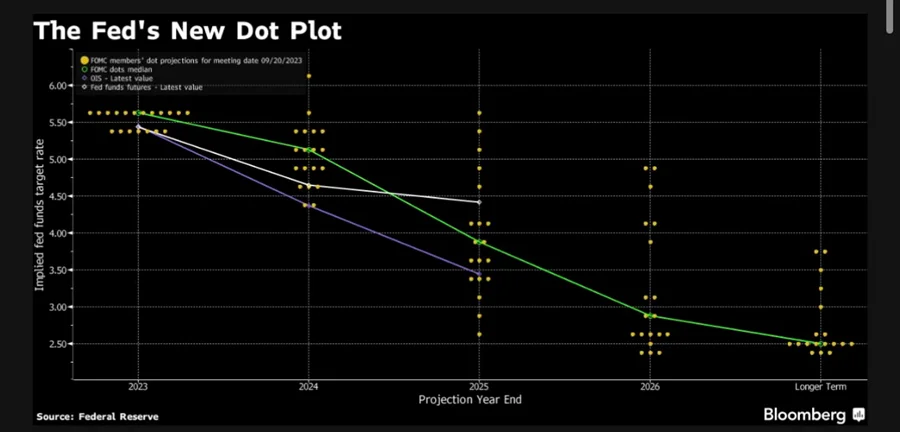

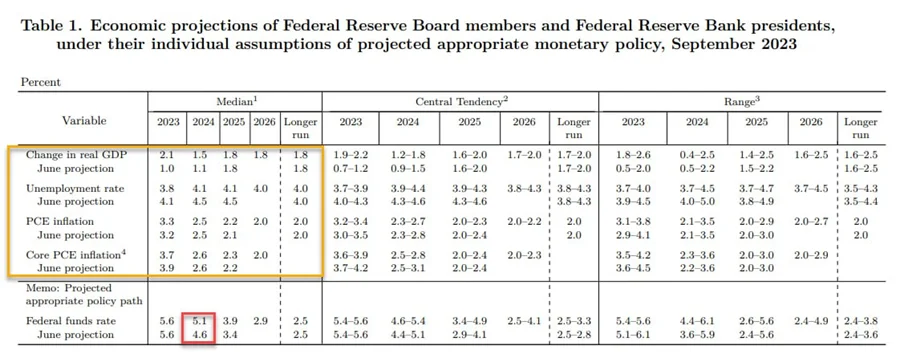

A várakozásoknak megfelelően Powell Fed szerdán a pódiumra lépett, és változatlanul hagyta a kamatlábakat. Ezzel egyidejűleg bemutatta a Fed új pontdiagramját, amely az idei évre még egy kamatemelést, de a következő évre két kamatcsökkentést prognosztizál. Ezt mind a hagyományos, mind a kriptopiacok a vártnál „sólyomibbnak „rosszabnak” ítélték.

A pontdiagram és Powell retorikája együttesen a „hosszabb ideig magasabb” monetáris irányvonalat jelezte. A Fed gazdasági előrejelzéseit közelebbről megvizsgálva azonban kiderül, hogy a Federal Reserve Board viszonylag soft landing-re számít. Magasabb GDP-t, alacsonyabb munkanélküliséget és 2,5%-on tartott PCE-inflációt prognosztizálnak.

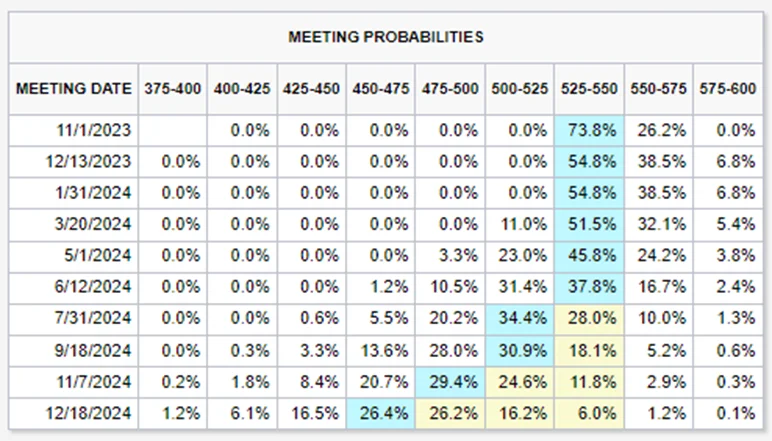

A Powell megjegyzései és a Federal Reserve előrejelzései közötti nyilvánvaló ellentmondás lehet az oka annak, hogy a Fed Fund határidős piac még nem árazott be teljes mértékben egy további kamatemelést az idei évre. Emellett a piac még mindig olyan év végi kamatlábat vetít előre, amely 25 bázisponttal alacsonyabb, mint amit a dot plot sugall.

Akár megbízhatunk a Federal Reserve előretekintő nyilatkozataiban, akár nem, a sajtótájékoztatóra adott piaci reakció határozottan negatív volt. Az eszközárak csökkentek, és ez a tendencia a tegnapi napon is folytatódott, miközben a kamatlábak több évtizedes csúcsra emelkedtek. Konkrétan a 10 éves amerikai államkötvény hozama elérte a 4,5%-ot, ami a globális pénzügyi válság óta a legmagasabb szint.

Ez egybeesik azzal az időszakkal, amikor a külföldi központi bankok a hazai valutájuk erősítése érdekében futamidőt adnak el, amihez társul az amerikai kincstár új kamatozású kötvények kibocsátása. Ez lényegében tökéletes vihar a kamatlábak emelkedéséhez.

A DXY nyilvánvalóan szintén vételi ajánlatot kapott, ami megbízható ellenszelet jelent a kriptoeszközök számára.

A közelgő inflációs adatok tétje kétségtelenül megnőtt, különösen a közelmúltban megugrott gázárak miatt. Ez az emelkedés pszichológiailag hatással van a közvéleményre, ami valószínűleg magyarázatot ad arra, hogy Jay Powell Fed-elnök miért mutatott sólyomhangot a közelmúltbeli kommunikációjában.

Mellékesen megjegyzem, hogy azok számára, akik túlzottan aggódnak a Federal Reserve előrejelzései miatt, a történelmi precedensek némi vigaszt nyújthatnak. Alig két évvel ezelőtt, amikor a fogyasztói árindex (CPI) már meghaladta az 5%-ot, a Fed azt prognosztizálta, hogy a kamatemelések 2023 végére csak 1%-ot érnek el. Bizonyára tudjuk, hogy ez hogyan alakult.

APAC túlteljesítés

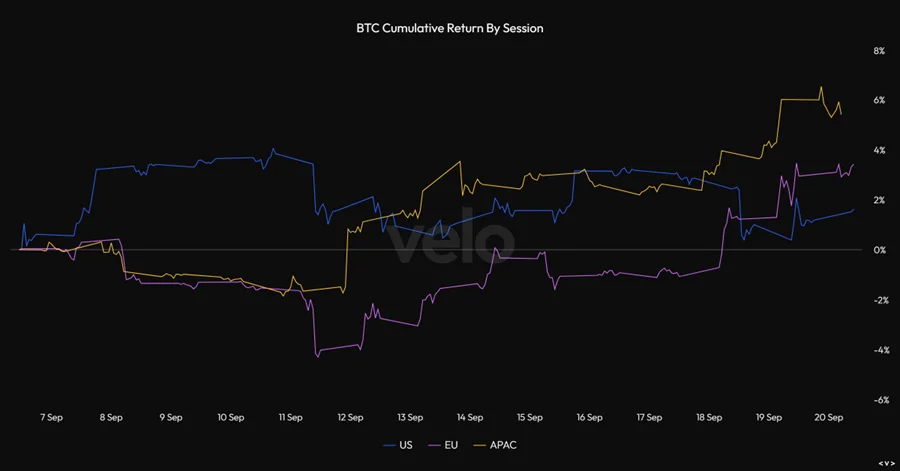

Ezen a héten egy érdekes tendencia rajzolódott ki, a kriptoeszközök az ázsiai-csendes-óceáni (APAC) kereskedési órák alatt jobban teljesítettek, míg az amerikai piaci órák alatt gyengültek. Tekintettel a nemrégiben történt megjelenésére, még korai lenne megmondani, hogy ez a minta tartósan fennmarad-e, vagy csak egy múló anomáliának bizonyul, de érdemes megjegyezni.

Ez azért különösen figyelemre méltó, mert összességében a kripto idén jelentősen alulteljesített az APAC időszakban.

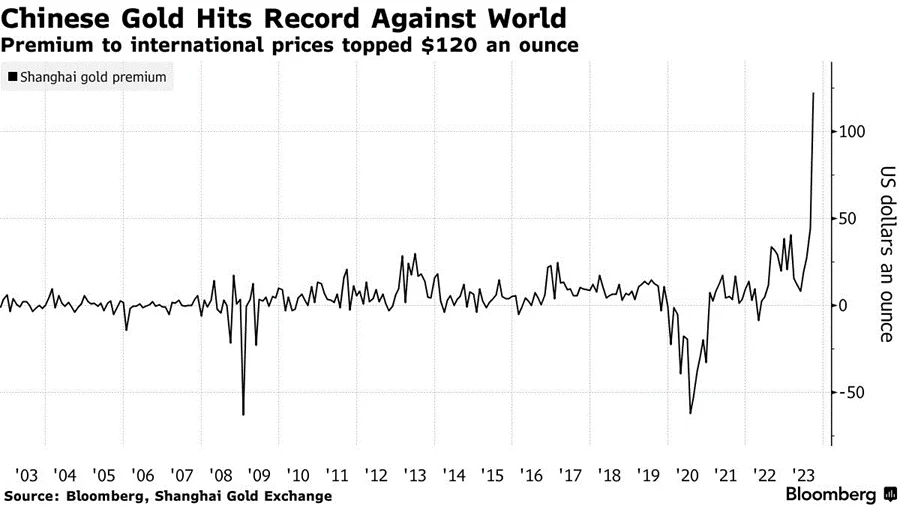

Számos elmélet próbálja megmagyarázni ezt a rövid életű jelenséget. Az egyik szerint az ázsiai országoknak a kínai gazdasági ösztönzésre adott reakciója lehet a háttérben, bár ez valószínűtlen, mivel a kínai részvényeknél nem volt megfelelő mozgás. Egy másik, hihetőbb elmélet a Kínából való tőkemenekülés, amit alátámaszt az a tény, hogy az országban az arany prémiumai meghaladják a máshol tapasztalható prémiumokat. Ez azt jelezheti, hogy a helyi befektetők tőkét helyeznek át globálisan átvihető eszközökbe, például kriptókba.

Bár ezek a magyarázatok spekulatívak, megérdemlik a közelebbi vizsgálatot. Ez a mintázat egybeesett az altcoin-aktivitás megugrásával, amelyet potenciálisan az APAC befektetők befolyásolnak, akiket kevésbé korlátoznak az amerikai szabályozások, és nagyobb hajlamot mutatnak az ilyen eszközökre.

Továbbra is óvatosság indokolt

Tekintettel a kamatlábak jelenlegi pályájára, a CNY vagy JPY esetében megfigyelhető katalizátorok hiányára, a kriptóspecifikus katalizátorok várható hiányára a közeljövőben, valamint a szeptemberben megfigyelhető, történelmileg negatív szezonalitás miatt úgy vélem, hogy óvatos megközelítéssel kell kezelni a kockázatkezelést és az altcoin kitettséget rövid távon. Ez a nézőpont tükröződik az alapstratégiánkban.

A jó hír?

Már majdnem túl vagyunk a kripto szezonálisan legrosszabb időszakán, alig több mint egy hét van hátra a hónap végéig. Előre tekintve a kilátások optimistábbá válnak: októberbe lépve valószínűleg újra megjelennek a potenciális katalizátorok. A hónap elején egy ETH ETF piacra kerülésére számítunk, amelyet nem sokkal később valószínűleg a várva várt spot BTC ETF követ.

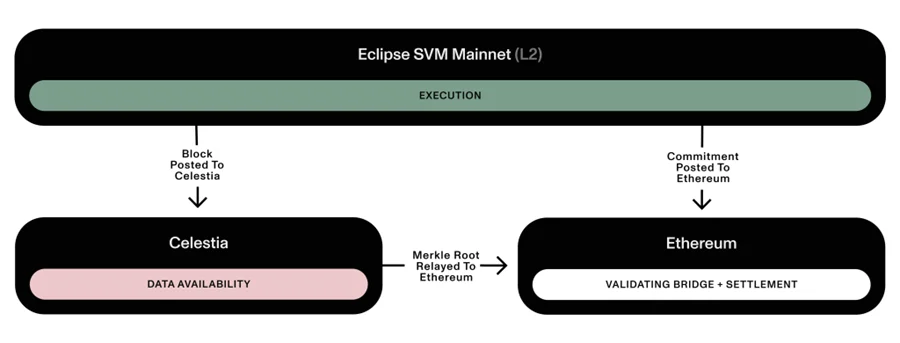

Az SVM mint legitimáló erő

A héten egy érdekes fejlemény bontakozott ki, amely felkeltette a kripto közösség figyelmét. Az Eclipse, egy Ethereum Layer 2 hálózat, bejelentette a mainnet architektúráját. A Solana Virtual Machine-t (SVM) a végrehajtáshoz és az Ethereumot az elszámoláshoz használva az Eclipse egy ambiciózus projekt, amely más figyelemre méltó architektúrális elemekkel rendelkezik, mint például a Celestia az adatok elérhetőségéért és a RISC zero a csalásbizonylatokért.

Ennek a rövid kitekintésnek a célja a Solana és az Ethereum közötti kölcsönhatásra összpontosítás, és arra, hogy ez mit jelent mindkét ökoszisztéma számára a jövőre nézve.

(Spoiler: Ez egy győzelem mind a Solana és Ethereum számára)

Az Eclipse célja, hogy olyan fejlesztői környezetet kínáljon, amely a Solana főhálózatát másolja, hasonló átviteli sebességet és fejlesztési nyelveket ígérve, valamint állítólag alacsony blokkhelyköltségeket. Emellett az Eclipse kihasználja majd az Ethereum erősebb biztonságát és cenzúraellenességét, mivel minden Layer 2 adat végső soron az Ethereum mainnetjén fog rendeződni. Lényegében az Eclipse az Ethereum robusztus, moduláris architektúráját igyekszik összeházasítani a Solana sebességével és hatékonyságával, így létrehozva egy mindkét világ legjobb forgatókönyvét.

Egyes Ethereum imádók szerint ez a fejlemény a Solana végzetét jelenti, mivel az Eclipse elvonja a fejlesztőket és a felhasználókat a Solana ökoszisztémájától. Nem értek egyet. Ha valami, akkor az Eclipse katalizátorként szolgálhat a Solana fejlesztői körének növeléséhez. Azok számára, akik bizonytalanok, hogy melyik platformon fejlesszenek, az SVM rugalmasságot kínál a Solana és az Ethereum platformon való működéshez.

Ráadásul ez a fejlesztés nem feltétlenül vonja kétségbe a Solana egyedi értékesítési pontjait, például a monolitikus láncra való törekvését, amely villámgyors globális állapotfrissítéseket tesz lehetővé. Az Eclipse 2. rétegű megközelítése nem érheti el a Solana véglegesítési sebességét, mivel a végső elszámoláshoz még mindig az Ethereum 1. rétegére támaszkodik. Emellett az Eclipse esetleges magasabb adatszolgáltatási díjai a Celestia jóvoltából még mindig gazdaságilag vonzóbbá tehetik a Solana-t. Ezt a fejleményt pozitívumként értékeljük az Ethereum számára, mivel az SVM-hez hasonló több virtuális gép integrálása bővíti az ökoszisztémáját. Eközben az SVM felemelkedése a fejlesztők közötti interoperabilitást is növeli, és további hitelességet kölcsönöz a Solana számára. Távolról sem kannibalizálja a Solana felhasználói bázisát, úgy gondolom, hogy ez a lépés kölcsönösen előnyös lehet mindkét platform számára, és legitimáló erőként szolgálhat a Solana számára a kriptotérben.

Alapstratégia

A kriptopiacon jellemzően negatív szeptemberi szezonalitás leküzdésének kezdeti reményei ellenére úgy tűnik, hogy az idei év követi a trendet, a kamatlábak folyamatos emelkedésével és a DXY erősségével, ami arra késztet minket, hogy az elkövetkező hetekben az altcoinok csökkentett kitettségét és óvatosabb kockázatkezelést javasoljunk.

- Ethereum: ETH 10%

- Bitcoin: BTC 60%

- USDT 30%

Kripto részvények

Az elmúlt hetekben tanúsított taktikai óvatosságunkkal összhangban úgy gondolom, hogy ugyanezt a mentalitást kell alkalmazni a kripto részvényekre is. Bár a következő 12 hónapban még mindig látunk lehetőséget az túlteljesítés elérésére, a pozíciókat kezelőknek azt javaslom, hogy a közeljövőben óvatosan járjanak el. (GBTC, ETHE, COIN, RIOT, MARA, WGMI)