Makro

A szeptemberi foglalkoztatási jelentés (pénteken) nagyon erős volt. Többen erős adatokat vártak és úgy tűnik, ez így is lett. Befolyásolja-e a „forró munkahelyek” száma a részvények kilátásait az év végéig? Nem egészen. Itt nem volt teljesen rossz hír, mivel a bérek (bérinfláció) jók voltak, és a munkanélküliségi ráta nem emelkedett a hatalmas munkahely felvételek ellenére. A háztartási felmérést használják a munkanélküliségi ráta kiszámításához, és ez lágyabb volt az NFP-vel szemben.

A Manheim szintén ma jött ki, és a használtautó árak szeptember utolsó két hetében jobbak voltak (-1%), így a használtautó árak mért növekedése +1%-ra csökkent. Rengeteg adat mutatja, hogy a használtautó finanszírozási ráták emelkedése és a magasabb használtautó árak növekvő késedelmekhez vezetnek, mivel a megfizethetőség problémát jelent. Számomra tehát a használtautó árak valóban ellenszélben (csökkenő tendenciában) vannak, még akkor is, ha az UAW-sztrájk folytatódik.

Az S&P 500 az elmúlt két kereskedési napon rugalmasabbnak bizonyult: gyengébben nyitott, de a nap végére (többnyire) sikerült visszaszereznie a veszteségeket. Számomra ez annak a jele, hogy az eladások majdnem kimerültek.

Számunkra a lefelé irányuló kockázatok csökkentek, ami az elmúlt 10 hét súlyos árfolyamcsökkenésének függvénye. A félelem és a pesszimizmus megnövekedése és az ebből eredő eladások pedig véleményünk szerint azt jelentik, hogy ez az eladás a végéhez közeledik. A put-call arány megugrása alátámasztja ezt a nézetet. A pénzügyi feltételek szigorodása pedig azt jelenti, hogy a kötvények végzik a Fed munkáját. Így jobb kockázat/hozam arányt látunk, és az év végéig tartó felfelé irányuló rally elképzelése érintetlen.

TA

- Az SPX és NASDAQ hirtelen napközbeni megfordulása és pozitív heti zárása optimizmusra ad okot, de többre van szükség ahhoz, hogy úgy gondoljuk, hogy az aljpontok véglegesen a helyükön vannak.

Crypto

- A hosszú lejáratú kötvényhozamok megugrottak, és több évtizedes csúcsokat értek el, a DXY index pedig erős maradt, amit olyan tényezők, mint a robusztus gazdasági adatok, a Fed elkötelezettsége a magasabb kamatok mellett, valamint a megnövekedett nemzetközi kereslet közepette megnövekedett kincstári finanszírozási igény hajtott.

- A Bitcoin a közelmúltbeli makrogazdasági zavarok közepette továbbra is relatív teljesítményt mutat a hagyományos részvényekhez képest, a korrelációk pedig a legfontosabb makrogazdasági mutatóktól való teljes függetlenedésre utalnak.

- Ez a dekorreláció valószínűleg több tényező kombinációjának az eredménye, beleértve (1) a kripto rövid távú kamatlábcsúcsot vár, (2) megelőző intézkedéseket egy esetleges bankválság ellen, és (3) a Bitcoin erőteljes árfolyam támogatását az ázsiai-csendes-óceáni kereskedési órák alatt, amelyet a szárazföldi Kínából való tőkemenekülés és a megnövekedett hongkongi kriptoaktivitás okozhat.

- A MakerDAO ( MKR) protokoll jelentős bevételt termelt a Real World Asset (RWA) stratégiája révén, elsősorban a kincstári hozamokból. Bár a közelmúltbeli teljesítmény átmenetileg túlvett állapotokra utalhat, az eszköz erős befektetési potenciált kínálhat, ha a hozamok tovább emelkednek.

- Kereskedési ötlet – Figyelembe véve a Stars Arena közelmúltbeli elindítását az Avalanche hálózaton, amely hasonlóságot mutat a gyorsan bővülő Friend.tech-hez, valamint a közelmúltbeli jelentős árkorrekciót, úgy látjuk, hogy az AVAX vonzó rövid távú kockázati lehetőség.

- Alapstratégia – A szárnyaló kamatlábak és a volatilis eszközárak ellenére úgy véljük, hogy a 4. negyedév kezdetén óvatosabb konstruktívabb álláspontot képviselünk a kriptoárakkal kapcsolatban. Bár várjuk az flow adatok megerősítését, úgy gondolom, hogy helyes elkezdeni a kockázati kitettség növelését, különösen a fő kriptoknál és a Grayscale trustokban (akinek van tőkéje), amelyek továbbra is a NAV-hoz képest diszkonttal kereskednek.

Politika

- Miután a héten leváltották Kevin McCarthyt a képviselőház elnöki posztjáról, a képviselők. Steve Scalise (R-Louisiana) és Jim Jordan (R-Ohio) jelöltek utódjául.

- Úgy tűnik, sem Scalise, sem Jordan nem áll az élen a házelnöki posztért folyó versenyben, és amíg nem választanak házelnököt, a Ház nem tud továbblépni a november 17-i leállás elkerülése érdekében szükséges törvényhozásban.

- A költségvetési törvények elfogadásával kapcsolatos munka a szenátusban is szünetel, mivel a kamara a jövő héten szünetet tart.

Heti összefoglaló

- Mivel az eladók kimerültsége és a medvés hangulat közelít a végletekhez, hamarosan bekövetkezhet a fordulat.

- A kamatlábak rövid távú hatása a részvényekre azonban továbbra is erős.

„A kíváncsiság kielégítése az egyik legnagyobb boldogságforrás az életben.” ~Linus Pauling, Nobel-díjas (kémia, 1954 és béke, 1962)

Sziasztok MarketMakerek!

Október első kereskedési hetének és 2023 negyedik negyedévének kezdetén elismertem, hogy a kemény harmadik negyedév, amelyben az S&P 500 3,6%-ot esett, idegessé és félelmetessé tette a befektetőket. Rámutattam azonban, hogy a piacok és a gazdaság idén ellenállónak bizonyultak, és „ebből a szempontból mindig is jobb volt a kitettséget növelni, amikor a piacok aggódnak, szkeptikusak és félnek”.

És idegesek is! Például a CBOE put/call arányának nemrégiben napközbeni 1,97%-ra történő megugrására – azaz a befektetők medvés módon és aránytalanul nagy arányban vásárolnak putokat. Az elmúlt 7650 kereskedési napon mindössze 20 alkalommal fordult elő ilyen tüske (0,2%), ez hihetetlenül ritka, és ez azt jelzi, hogy a részvények fordulópontja küszöbön állhat. Amikor a piaci szereplők szélsőséges mozgást végeznek egy irányba, a további út általában az ellenkező irányba vezet. A megfelelő katalizátorok esetén hamarosan vételi lehetőség fog kialakulni.

Technikailag is észrevettük a közelmúltban tapasztalt medveés hangulatot, és ezt jó jelnek tartjuk. Nézd meg, mi történt július óta, ez volt az az időszak, amikor az emberek mohók voltak. Most egy olyan időszakot élünk, amikor az emberek nagyrészt terrorban élnek. Valójában március óta a legalacsonyabb szinten vagyunk, jelenleg a szélsőségek közelében vagyunk. És ahogy a tagjaink talán emlékeznek rá, a piacok nem sokkal később hosszú rallyba kezdtek.

Az a véleményem, hogy a piacok nagyon közel vannak az aljponthoz, valószínűleg körülbelül egy héten belül, vagy már mostani hét volt az, jövőhét megmutatja. Rövid távon túladott piacunk van az októberi medvegyilkos hónap felé tartva, és az időzítés, a szélesség és a lendület nagyon sűrített szintre került. Történelmileg ilyen szinteket láttunk márciusban, és tavaly októberben is, amikor a piac elérte az aljpontját. Szóval elég közel vagyunk hozzá szerintem.

A legutóbbi csökkenések sorozata negatív, de mégsem történt igazi strukturális kár. Nem igazán láttunk technikai romlást. Ennek oka pedig a technológia. A technológia megtartotta az értékét, és nem csak a FAANG, hanem a szélesebb értelemben vett technológia, a szoftverek, minden más. Tehát amíg vagy hacsak ez nem törik meg, a Tech fog kivezetni minket ebből szerintem a negyedik negyedévben, és ez akkor fog megtörténni, amikor az árak elkezdenek átfordulni.

Azt is gondolom viszont, hogy a kamatlábak olyan könyörtelenül emelkedtek, hogy a részvények és az S&P 500 egyszempontú piaccá váltak. Rövid távon nem tudunk szabadulni ettől az összefüggéstől. Egyelőre, amíg a kamatlábak emelkednek, addig a részvények gyengeségnek vannak kitéve.

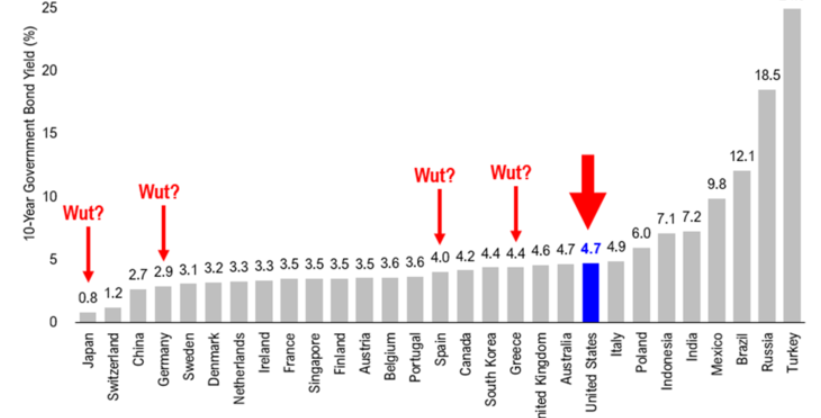

Ez a magasabb kamatlábak mozgása vitathatóan egy elmozdulás a fölé, ahol a kamatlábakat tisztességesen kellene értékelni, az ár egy jel, de ez nem jelenti azt, hogy a fundamentumokhoz van kalibrálva!!! Előremutatóan megnéztük, hogy „Európának nagyobb az inflációs problémája, mint az Egyesült Államoknak, mégis sokkal alacsonyabb kamatlábakon vesznek fel hitelt. Itt jön a kérdés: Vajon alapvető különbség van aközött, hogy az USA-ban milyenek a 10 éves hozamok a világ többi részéhez képest?

Makroszempontból a héten a munkahelyi számok voltak a középpontban. Pozitív számokat láttunk az ADP-től, de az augusztusi JOLTS-jelentés forró volt, bár az adatok közelebbi vizsgálata azt sugallja, hogy az adatok anomális értéket mutatnak, ami valószínűleg a BLS szezonális kiigazítási módszertanának nem szándékos furcsaságaiból ered.

A szeptemberi foglalkoztatási jelentésben is nagyon erős számokat láthattunk, hatalmas munkahelyteremtéssel, de a vártnál gyengébb bérekkel és a becsültnél kissé magasabb munkanélküliséggel. A jelentés közzététele előtt azt írtam, hogy a „legjobb esetben egy ‘forró munkahelyi’ adat és részvények esése, majd magasabban való zárás a legvalószínűbb forgatókönyv. Vagyis a részvények eladnak egy erős munkahelyi adatra adott reakcióban, de aztán a részvények magasabbra zárnak. EZ történt.

Ezt azért vártam, hogy az erős munkahelyi adatok katalizátorként szolgálnak majd, és kiváltják a részvények utolsó eladását, mivel az egyre csökkenő hangulat előre jelezte. Bár talán még túl korai lenne azt mondani, hogy a „flush” bekövetkezett, de a zárás pontosan így történt. Jövőhéten kritikus lesz látni a megerősítéseket.