Legfontosabb tudnivalók:

Ezen a héten a GBTC, az ETHE és a BTC jelentős rallyt produkált, amit a SEC döntése táplált, hogy nem fellebbez a Grayscale ügyben (és az ETF jóváhagyásának múló pletykája), a Bitcoin pedig visszaszerezte a 200 napos mozgóátlagát.

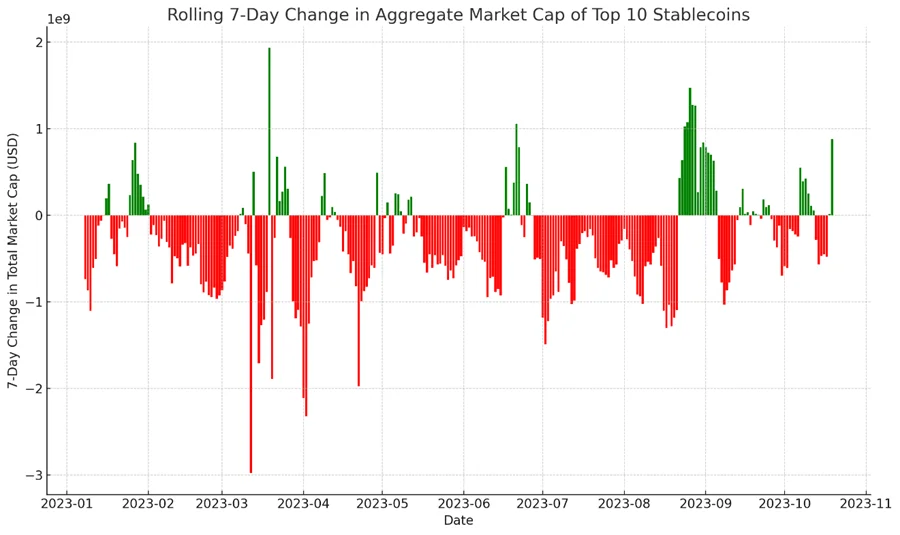

A top 10 stabilcoin összesített piaci kapitalizációjának növekedése és a digitális eszköz ETP-kbe történő beáramlás harmadik egymást követő hete arra utal, hogy a kriptogazdaságba irányuló áramlások javulhatnak.

A Solana, az alapstratégiánk legjobban teljesítője szeptember vége óta 25%-ot emelkedett, nagyrészt az FTX felszámolásokkal kapcsolatos túlzó félelmekre adott ellenreakcióként, a láncon belüli gyenge aktivitás ellenére.

A szélesebb piaci emelkedéssel ellentétben az ETH lemaradt, amit az ETF jóváhagyása utáni visszafogott áramlások, a csökkenő hálózati díjak és az ETHE ETH-val szembeni lehetséges piaci preferencia befolyásolt.

Alapstratégia – Tekintettel a kamatlábak valószínűsíthető helyi csúcsára, a globális likviditási fordulat kialakuló jeleire, a spot Bitcoin ETF jóváhagyásával kapcsolatos rövid távú tisztánlátás lehetőségére és az erős szezonális trendekre, úgy vélem, hogy rövid távon továbbra is konstruktívnak kell maradnunk, ahogy azt az alapstratégiánk is tükrözi.

Az BID, amire vártunk

A múlt héten egy potenciális rally küszöbén álló piac képét festettem le. Tézisem a kedvező tényezők összefolyásán alapult: a kamatlábak helyi csúcsán, egy lehetséges globális likviditási fordulaton és biztató szezonális trendeken. A piac azonban nagyrészt mozdulatlan maradt, amit a SEC Grayscale-re vonatkozó lehetséges álláspontját övező bizonytalanságnak tulajdonítottunk. A piac várakozó állásponton volt, a nagy volumenű BTC-kereskedők a GBTC-t részesítették előnyben a spot BTC-vel szemben, hogy mérsékeljék az árfolyamkockázat irányát, és valószínűleg a futures piac shortolásával is fedezték a pozíciójukat.

GBTC és ETHE emelkedés

Ez a hét jelentős változást jelentett. Mind a GBTC, mind az ETHE lenyűgöző emelkedésnek volt tanúja, a GBTC árfolyama egy pillanatra 8%-ra szúrt, majd a 12-14%-os tartományba csökkent. Úgy tűnt, hogy a piac végre reagált az általam azonosított katalizátorokra, megtörve a tehetetlenséget, és új vételi érdeklődést injektálva a spot BTC-piacra.

A Bitcoin is kivette a részét a vasárnap éjszakai órákban bekövetkezett emelkedésből, és 28 000 dollár fölé emelkedett, ami egy jelentős szint, amely egybeesik a 200 napos mozgóátlaggal. Ez a szint pszichológiai jelentőséggel is bír, mivel olyan kereskedési pontként működik, amely körül a piaci hangulat hajlamos megfordulni.

Drámai fordulatot hozott, hogy a Cointelegraph hamis tweetje azt állította, hogy a SEC jóváhagyta a BlackRock Bitcoin ETF kérelmét, ami sokkoló hullámokat küldött a piacra. A pletyka önmagában elég volt ahhoz, hogy a BTC árfolyamát 2000 dollárral feljebb tornázza, 30 000 dolláron tetőzve, és 105 millió dollárnyi likvidációt idézzen elő a futures piacán. A volatilitás és a jelentős visszaesés ellenére a BTC a por leülepedése után is 28 500 dollár felett maradt.

A BlackRock vezérigazgatója, Larry Fink is megszólalt, aki a piac reakcióját a „kriptók iránti felgyülemlett érdeklődés” tüneteként értelmezte, és a Bitcoint a globális nyugtalanság közepette a „minőségbe menekülő” eszköznek minősítette. Úgy véljük, hogy ez az epizód két fontos felismerésre világított rá:

- Az ETF jóváhagyása egyértelműen nincs beárazva a piacba, amint azt az álhírekre adott volatilis reakció is mutatja.

- Amint azt nemrégiben kiemeltem, az iparágba irányuló tőkeáramlás viszonylag visszafogott volt. Ezért a 11%-os napközbeni megugrás arra utal, hogy a Bitcoin jelentős ármozgásának kiváltásához szükséges likviditás mennyisége jelenleg meglehetősen alacsony.

A hétfői események a BTC legnagyobb kereskedési volumenét eredményezték a Coinbase-en március óta, ami felkeltheti az érdeklődést azon befektetők körében, akik csalódottak a kriptopiacon tapasztalható eseményhiány miatt.

A javuló áramlás jelei (flow)

Amint azt korábban az ETH ETF jóváhagyását követően hangsúlyoztamm, a jó hírek önmagukban nem elegendőek egy rally fenntartásához. A kriptogazdaságba érkező és onnan távozó tőkeáramlást is meg kell vizsgálni, hogy felmérjük a felfelé irányuló lendület tartósságát.

A legutóbbi adatok reményt adnak. Miután idén hosszú és fájdalmas visszaesést szenvedett el, a 10 legnagyobb stabilcoin összesített piaci kapitalizációjának gördülő 7 napos változása jelentős növekedést mutatott. Ez azt jelezheti, hogy a befektetők visszairányítják a tőkét a kriptogazdaságba, nemcsak a Bitcoin vásárlásokon keresztül, hanem a stabilcoinok mintelésén keresztül is.

A kereskedési hét kezdete előtt már a harmadik egymást követő héten figyeltünk meg beáramlást a digitális eszköz ETP-kbe. Ez a tendencia figyelemre méltó, különösen, ha figyelembe vesszük a szélesebb pénzügyi környezetet és a kriptogazdaságon belüli sajátos katalizátorokat.

Tekintettel a Bitcoin e heti lenyűgöző teljesítményére, valamint a Grayscale körüli biztató hírekre és Larry Fink bikás megjegyzéseire a Bitcoinról, a digitális eszköz ETP-kbe történő pozitív beáramlások negyedik hetére számítunk.

Az ETP-beáramlások következetessége a különböző pozitív piaci jelzésekkel együtt azt sugallja, hogy a tőke visszatérhet a kriptogazdaságba.

ETH relatív alulteljesítménye

Míg a javuló áramlási dinamika és a Grayscale körüli pozitív hírek bizonyos eszközöket feldobtak, az ETH figyelemre méltó kivételnek számít. Augusztus óta az ETH nominális alapon nagyrészt oldalazott vagy csökkent, még akkor is, amikor a Bitcoin ellenállónak bizonyult a globális zavarok és a romló kötvénypiac közepette.

Az ETH és a BTC aránya tavaly június óta a legalacsonyabb ponton van.

Az ETH visszafogott árfolyamának több lehetséges magyarázata is van:

Az ETF jóváhagyása utáni áramlások: Az ETH ETF jóváhagyása ellenére a beáramlások visszafogottak voltak, és emelkedő kamatlábakkal és erősödő dollárral párosultak, ami kedvezőtlen makrokörnyezetet teremtett.

Hálózati díjak dinamikája: Egy másik, kevéssé tárgyalt tényező az ETH iránti csökkent kereslet a hálózati díjak kifizetésére. Mind az ETH, mind a Layer 2 ökoszisztémák esetében következetesen csökkenő tendenciát tapasztaltak a díjakban, ami a hálózati kihasználtság csökkenését jelzi.

Megjegyezem az ETHE kereskedés népszerűségét is. Mivel a piac arra vár, hogy tisztázódjon, hogy az ETHE átalakul-e ETF-é (szerintem végül is így lesz), lehetséges, hogy a spot piac az ETHE-t részesíti előnyben az ETH-val szemben. Ez a dinamika további eladási nyomást eredményezhet az ETH futures piacán, különösen olyan kereskedők részéről, akik csökkenteni szeretnék az ETH irányított ármozgásaival szembeni kitettségüket. ÚGY MINT A GBTC ÉS BTC ESETÉBEN AMIT ELŐZŐ HÉTEN TÁRGYALTUNK ÉS AZÓTA VÁLTOZÁST LÁTTUNK!

Bár továbbra is ciklikusan bikás vagyok az ETH és a kapcsolódó eszközökkel kapcsolatban, nem tapasztaltuk meg ugyanazt a fellendülést, mint a BTC és a SOL. Alapstratégiánk ezen szegmense több türelmet igényelhet, mivel várjuk az ETH és a kapcsolódó eszközökbe való potenciális forgatást.

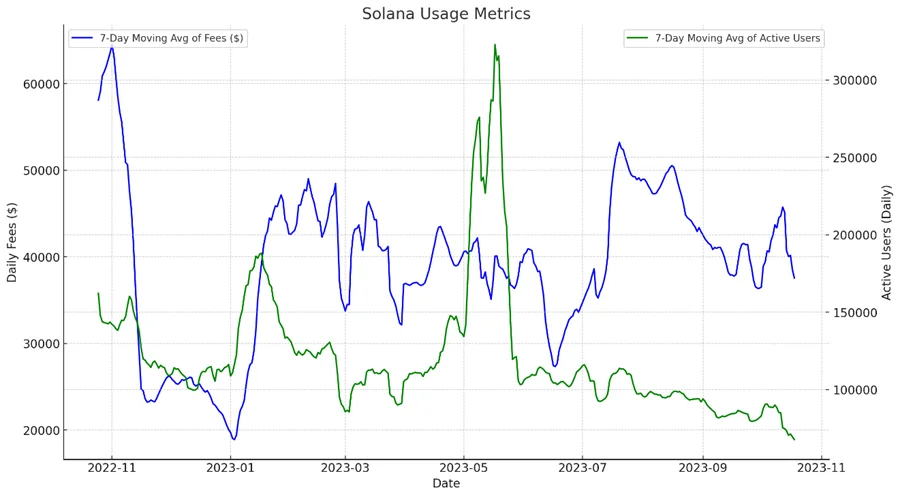

Solana rugalmas felfutása

A Solana (SOL) szeptember végi újra bevezetése óta az alapstratégiánkba, az eszköz körülbelül 25%-kal emelkedett, ~16%-kal megelőzve a Bitcoin-t.

A várakozásaimmal ellentétben a SOL árfolyamának emelkedése nem korrelál a láncban zajló aktivitás növekedésével. Míg a díjak június vége óta vegyes tendenciát mutatnak, az aktív felhasználók száma május óta egyértelműen csökkent, és elérte az év végi mélypontot.

Az FTX likvidálás túlsúlya

Úgy vélem, hogy a jelenlegi rally nagyrészt az FTX ingatlanfelszámolások körüli túlzott piaci félelmekre adott reakció. Szeptember közepén a csődbíróság jóváhagyta az FTX tervét a Galaxy Digital által kezelt milliárdos kriptoeszközök likvidálására. A befektetők természetesen aggódtak az FTX vagyonában lévő SOL állományok miatt, és sokan valószínűleg elölről kezdték el ezeket az aggodalmakat.

Elemzésem azonban kimutatta, hogy a félelmek nagyrészt alaptalanok voltak. A hagyaték mintegy 1,06 milliárd dollár értékű Solana állományának csak mintegy 13%-a volt ténylegesen jogosult a likvidálásra a megszolgálási (fokozatos későbbi feloldások részekre bontva) korlátozások miatt. Következésképpen még a legrosszabb forgatókönyv esetén is minimális lett volna a piacra gyakorolt hatás.

A SOL rallyja valószínűleg ellenreakció a piacot szeptemberben átható túlzottan medvés hangulatra. Ezt a hangulatot nagyrészt az FTX nagyarányú felszámolásával kapcsolatos aggodalmak táplálták, amelyekről kiderült, hogy inkább ugatnak, mint harapnak.

Fontos azonban megjegyezni, hogy a támogató láncbeli aktivitás hiánya miatt a befektetők megfontolhatják a taktikai kockázatcsökkentést az elkövetkező hetekben. Úgy vélem azonban, hogy egy ilyen lépés ideje még nem érkezett el.

Nincs több emelés (egyelőre)

Ma délután Jay Powell, a Federal Reserve elnöke betekintést nyújtott a gazdaságba és a monetáris politikába. A mi szempontunkból a hosszú kamatlábak gazdaságra gyakorolt tompító hatásának elismerése nettó devizahiteles álláspontot sugall.

Bár Powell nem zárta ki a további kamatemeléseket, ha az infláció felgyorsul, jelezte, hogy a kamatemelések valószínűleg szünetelnek az év hátralévő részében. Ez a nézet összhangban van a Fed funds határidős piacokkal, amelyek szintén nem várnak kamatemelést novemberben és decemberben.

Repülés a minőség felé

Powell elnök (meglepő módon) kitért az Egyesült Államok romló költségvetési helyzetére is, rámutatva, hogy a kötvénypiacon tapasztalható folyamatos fájdalom egyik fő tényezője a növekvő hiány.

Bár egyetértek ezzel az értékeléssel, ennél érdekesebb a piac reakciója: a hosszú hozamok emelkedése, de a dollár esése. Ez messze nem ideális helyzet egy államadósság kibocsátó számára.

Néhány hónappal ezelőtt piaci értékelésemben kiemeltük a reálhozamok és az arany közötti eltérést, és a közelmúlt eseményei ezt ismét a figyelem középpontjába állították. Jellemzően a reálhozamok emelkedése csökkenti az arany vonzerejét, mivel a befektetők jobb hozamokat találnak a hozamtermelő eszközökben, és kevésbé látják szükségét annak, hogy fedezzék magukat a jövőbeli infláció ellen.

A jelenlegi piaci viselkedés anomáliára utal. Az emelkedő reálkamatok ellenére az arany jobban teljesít, ami arra utal, hogy a piac a jelenlegi reálhozamokat nem tartja vonzónak az aranyban rejlő potenciális hozamokhoz képest. Ennek hátterében számos tényező állhat, beleértve a geopolitikai feszültségeket és a költségvetési hiányokat, de végső soron azt jelzi, hogy a nem állami nyersanyagpénzeket részesítik előnyben a hagyományos, államilag támogatott eszközökkel szemben.

Érdekes módon a Bitcoin, amelynek az arannyal való korrelációja a közelmúltban gyengült, most erős teljesítményt mutat a nemesfém mellett. Ez egybecseng Larry Fink megjegyzéseivel, amelyek egy lehetséges „minőségbe menekülésre” utalnak, és az arany fizikai és digitális változatai egyaránt előnyben részesülnek.

Alapstratégia

Tekintettel a kamatlábak valószínűsíthető helyi csúcsára, a globális likviditási fordulat kialakuló jeleire, a Bitcoin ETF engedélyezésének rövid távú tisztázásának lehetőségére és az erős szezonális trendekre, úgy vélem, hogy rövid távon továbbra is konstruktívnak kell maradnunk, ahogyan azt az alapstratégiánk is tükrözi.