Fontos Tudnivalók:

Csütörtökön a részvény és kriptopiacok fellendültek, amit az ETH futures ETF-ek SEC általi várható jóváhagyása is támogatott.

Míg az ETH ETF rövid távú rallyt indukálhat, középtávú hatása továbbra is bizonytalan, és más indikátorokkal (flow) együtt figyelemmel kell kísérni. Ezek a fejlemények a kedvező negyedik negyedéves makrokilátásokkal összefüggésben javítják az ETHE-hez hasonló Ethereum-alapú eszközök kockázat/hozam profilját.

A közelgő kormányzati leállás közepette, amely felgyorsította az ETH futures ETF-ek jóváhagyását és késleltette a spot Bitcoin ETF döntéseket, megnőtt az esélye annak, hogy a BTC ETF-et januárig elhalasztják. A spot Bitcoin ETF-ek negyedik negyedévi jóváhagyása azonban továbbra is az alapesetünk marad.

A Bitcoin és a makrováltozók korrelációjának közelmúltbeli elmozdulásai és a Nasdaq 100-hoz viszonyított teljesítménye kérdéseket vetnek fel azzal kapcsolatban, hogy a kriptó az eszközárak lokális vagy hosszabb távú mélypontját jelzi-e.

Ahogy a kriptopiacokra augusztusban és szeptemberben jellemzően negatív szezonális hatások elhalványulnak, úgy közeledünk egy olyan időszakhoz, amelyet általában a kriptopiacok számára bikásabbnak tartanak.

Alapstratégia – A szárnyaló kamatlábak és a volatilis eszközárak ellenére úgy gondolom, hogy a negyedik negyedévbe lépve bölcs dolog konstruktívabb álláspontot képviselni a kriptoárakkal kapcsolatban. Bár várjuk az áramlási (flow) adatok megerősítését, úgy gondolom, hogy helyes elkezdeni a kockázati kitettség növelését, különösen a fők és a Grayscale trustokban, amelyek továbbra is a NAV-hoz képest diszkonttal kereskednek. Újra bevezetem az ETH L2 tokeneket az allokációba, valamint egy kis allokációt a SOL-ba.

Az ETHTF-ek érkeznek

Csütörtökön a részvények és a kriptok széles körű fellendülése volt tapasztalható, amihez a kötvénypiac egy szerény pattanása is társult. Ez a kripto rally extra lökést kapott néhány figyelemre méltó fejleménytől. Kiemeltem a figyelés csatornán a belsőleges információt (Eric Balchunas Bloomberg kommentárját), amely szerint nagy a valószínűsége annak, hogy a SEC a héten zöld utat ad az ETH futures ETF-eknek a közelgő kormányzati leállás miatt, ami hatással lehet a BTC spot ETF tájra is.

Később a nap folyamán a VanEck bemutatta a közelgő Ethereum Strategy ETF (EFUT) terveit. Ugyanebben az időben a Valkyrie vagyonkezelő bejelentette az ETH futures kontraktusok vásárlását, miután jóváhagyta, hogy meglévő Bitcoin futures ETF-jét kettős befektetési eszközzé alakítsa át. Számunkra ez megteremti a feltételeket ahhoz, hogy az ETH futures termékek hétfőtől elérhetővé váljanak a nagyobb brókerszámlákon keresztül.

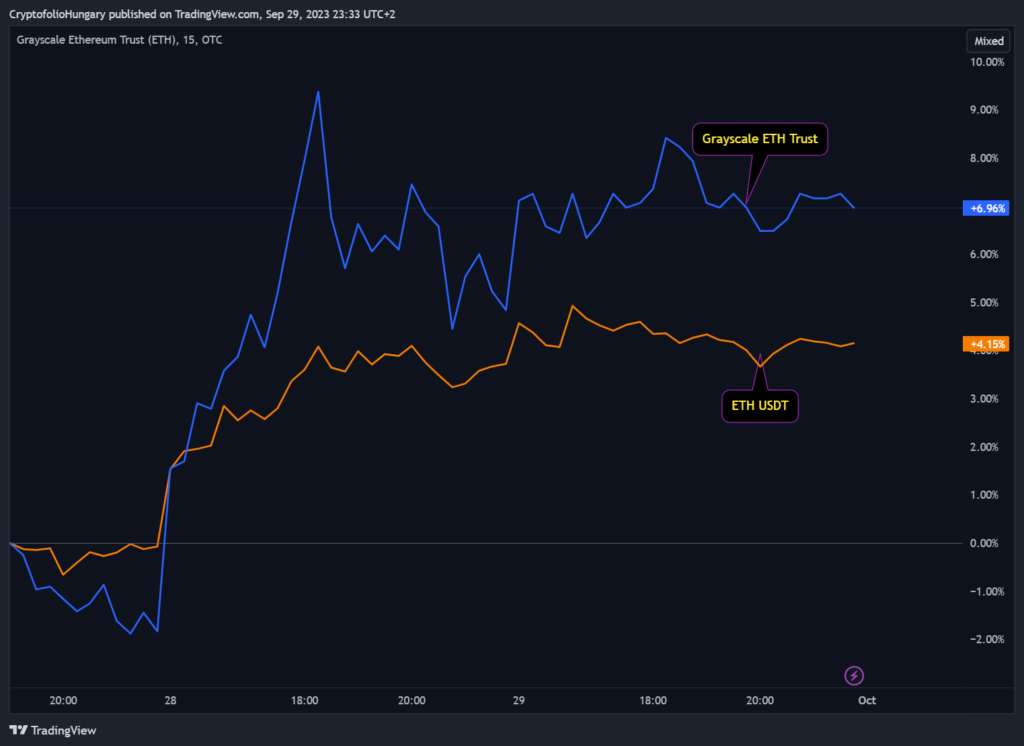

Az ETH szilárd teljesítményt nyújtott, de az ETHE, az Ethereum Grayscale Trust, amely a napot a GBTC 23%-os diszkontjával szemben a NAV-hoz képest 34%-os diszkonttal nyitotta, megduplázta a spot árfolyam teljesítményét. Az ETH futures termékek bevezetésével arra számítok, hogy ez a diszkontkülönbség szűkülni fog, ami esetleg 17%-os nyereséget hozhat az ETHE számára, az alaptermék esetleges árfolyam emelkedésén felül.

Ami az ETH árfolyamára gyakorolt hatást illeti, egy rövid távú rally valószínűnek tűnik. A vállalatok valószínűleg rögtön az elején marketingőrületbe kezdenek, hogy biztosítsák a likviditást és a piaci részesedést. Ez azt eredményezheti, hogy a futures piacon ez felfelé irányuló nyomást gyakorol a spot piacra. Mérsékeljük azonban az izgatottságunkat, az ETH ETF puszta létezése nem feltétlenül fogja az ETH árakat csillagászati szintekre katapultálni. Figyelemmel fogjuk követni az egyéb mutatókat, mint például a stabilcoin áramlások, a láncon belüli aktivitás és a makrotényezőket, hogy felmérjük az esetleges rally fenntarthatóságát.

Összességében a makrokilátások okot adnak arra, hogy optimisták legyünk a kriptoeszközökkel kapcsolatban a 4. negyedévben, ahogyan azt többször kifejtem ma. A tágabb gazdasági környezettől függetlenül ezen új pénzügyi termékek bevezetése kétségtelenül növeli az ETHE kockázat/hozam profilját.

A kormány leállása ködösíti a Bitcoin Spot ETF idővonalát

A fenyegető kormányzati leállás árnyékot vet a spot Bitcoin ETF-ek jóváhagyásának ütemezésére. Mivel a kormány valószínűleg ideiglenesen bezárja kapuit (az általam látott becslések szerint az időtartam 1-3 hét között mozog) a hétvégétől kezdődően, a szabályozók igyekeznek kiüríteni az íróasztalaikat, mielőtt elvonulnának. Az egyik legutóbbi lépésük az ETH futurres ETF-ek gyorsított jóváhagyása volt.

Ezzel párhuzamosan úgy tűnik, hogy januárig elhalasztják a döntést az összes függőben lévő spot BTC ETF kérelemről. Éppen tegnap a SEC elhalasztotta a döntést az ARK ETF-ről – ez nem is volt esedékes novemberig – ma pedig a Valkyrie, a BlackRock és a Bitwise kérelmekkel kapcsolatban is így tettek. Bár ez nem garantálja, hogy az új évig nem fogjuk megkapni, de a mérleg nyelve mindenképpen ebbe az irányba mozdul el.

Ennél is fontosabb, hogy ez a váltás minden szemet a kibontakozó Grayscale vs. SEC drámára irányít. Összefoglalva, a SEC-nek van néhány kártyája, amit kijátszhat:

- Találjon egy új okot, hogy megtagadja a spot Bitcoin ETF-ek elutasítására, kockáztatva egy újabb pert és a legnagyobb alapkezelők haragját.

- Fellebbezzen a bírósági döntés ellen 45 napon belül.

- Esetleg visszavonja a futures ETF-ek jóváhagyását, hogy igazolja a spot ETF-ek elutasítását (figyelembe véve, hogy épp most adtak zöld utat az ETH futures ETF-eknek).

- Megadja a jóváhagyást a spot Bitcoin ETF-eknek, igazodva a bírósági rendszerhez, és elkerülve a további jogi következményeket.

Véleményem szerint vagy fellebbezés, vagy a SEC jóváhagyása a lehetséges. A fellebbezés lehet, hogy csak a SEC rúgja meg az elkerülhetetlen konzervdobozt, de érdemes elgondolkodni rajta, különösen a Grayscale Trust termékek jelentős tulajdonosai számára.

Alapesetünk továbbra is arra utal, hogy a Bitcoin spot ETF a negyedik negyedévben zöld utat kap, bár ezek a legújabb fejlemények bizonyára növelik a januárig tartó halasztás esélyét.

Folytatódik a kötvénypiac…

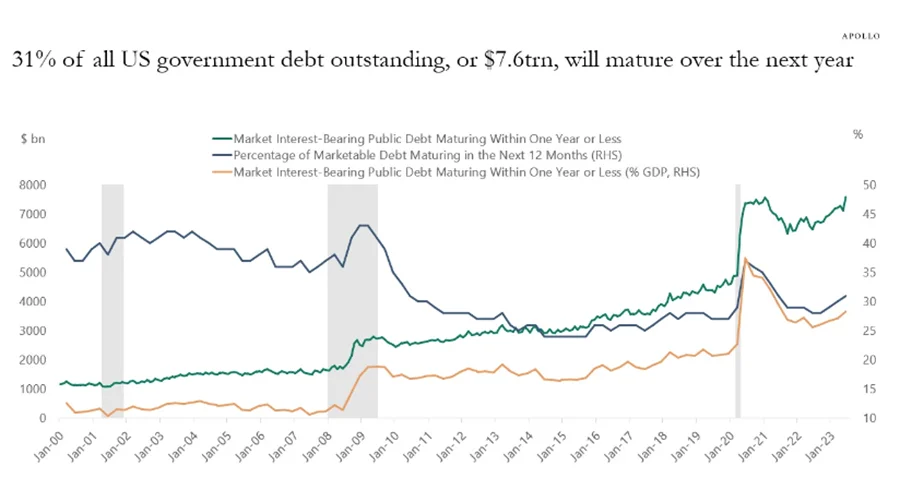

A kamatlábak könyörtelenül szárnyaltak, és a kötvényportfólió kezelők nyomát hagyták a roncsokkal küszködve. Szinte mindennapos látványossággá vált, hogy a különböző lejáratokon új, több évtizedes rekordok dőlnek meg a kincstári kamatok tekintetében. A hozamgörbe hosszú vége különösen volatilis volt, amit nagyrészt az amerikai államkincstár masszív kibocsátása és a külföldi központi bankok folyamatos kihívásai tápláltak, amelyekkel hazai piacaik stabilizálása során szembesülnek. A költségvetési ügyek problémás helyzete egyre nyilvánvalóbbá válik. Emlékeztetőül: a következő évben 7,6 trillió dollárnyi államadósság válik esedékessé.

Azok számára, akik nem ismerik a részleteket, a hosszú távú kamatlábak lényegében a kockázatmentes kamatláb és a futamidőprémium keveréke, amely magában foglalja az előre jelzett inflációt. Míg sok elemző a kötvények jelentős eladását annak tulajdonítja, hogy a piac tartós inflációt áraz, én úgy vélem, hogy a 10 és 30 éves kamatlábak emelkedése az inflációs várakozások és a korábban említett kínálati dinamika kombinációja. Lényegében ezeknek a hosszú lejáratú állampapíroknak az árazását két kulcsfontosságú változó befolyásolja: a ferde kereslet-kínálati dinamika és az inflációs várakozások.

Van néhány tényező, amely véleményem szerint rövid távon enyhítheti a kamatemelkedést és stabilizálhatja a kockázati eszközöket.

Először is, a pozitív inflációs adatok közzététele katalizátorként szolgálhat. Ez ugyan nem kezelné közvetlenül a túlkínálat problémáját, de elegendő keresletet serkenthetne a kincstárjegy vásárlások iránt. Nézetem szerint az infláció valószínűleg elérte a csúcspontját. A pénteken közzétett PCE-adatok, valamint az októberi CPI-adatok (feltéve, hogy a kormány még mindig képes lesz ezeket az adatokat előállítani), amelyek várhatóan kedvezőbb bázishatásokból részesülnek, segíthetnek az inflációs aggodalmak újrakalibrálásában.

Másodszor, a globális szinten konstruktívabb gazdasági adatok megjelenése is szerepet játszhat, bár ez továbbra is bizonytalan terület marad számunkra.

Fontos megjegyezni, hogy a piacok általában előretekintőek, figyelembe veszik mind a jövőbeli kínálatot, mind a várható globális keresletet. Úgy vélem, hogy ezeket a tényezőket elméletileg már figyelembe kell venni a jelenlegi kincstári árfolyamokban. A negyedik negyedévre való áttéréssel arra számítok, hogy a piaci szereplők egyre inkább tudatában lesznek ennek a dinamikának, és egyre inkább reagálni fognak rá.

Crypto jelzi a hozamok csúcsát??

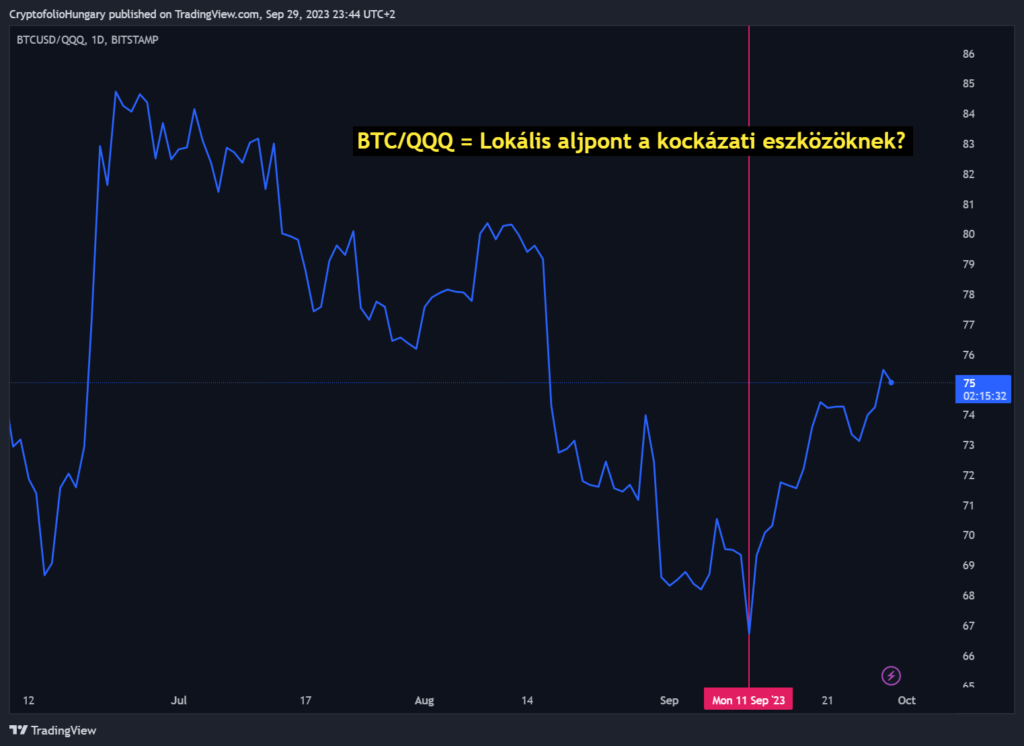

Szeptemberben konzervatívabbak voltunk az alapstratégiánkban, főként a negatív szezonalitás, valamint a kamatlábak és a dollár előre látható további emelkedése miatt. Ez utóbbi be is teljesült, azonban az elmúlt napokban azt láttam, hogy a bitcoin és a makrováltozók közötti korreláció kezdett visszafordulni a 0 felé.

Történelmileg a kriptok reagálnak elsőként a makrokörülmények változásaira. Így el kell gondolkodnunk azon, hogy ez az eszközárak lokális vagy hosszabb távú aljpontjainak a jele.

Ahogy a lenti charton látható, a BTC az elmúlt két hétben jelentősen felülmúlta a Nasdaq 100 indexet. A kriptok árfolyamában korlátozottan konstruktív ármozgás volt, de a részvények továbbra is lejjebb mozogtak.

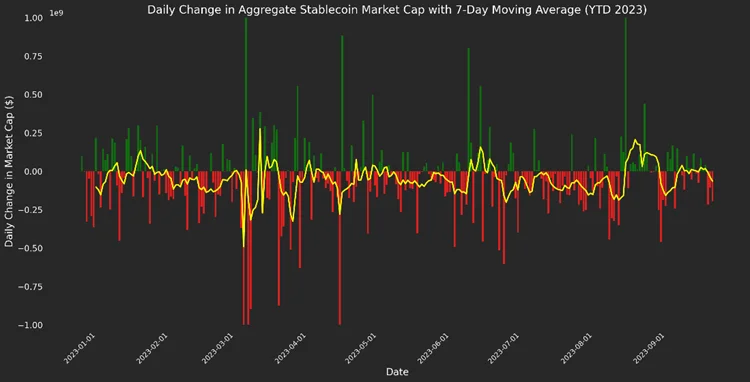

Jelenleg a beáramlások elmaradását tapasztaljuk, amit a stabilcoin mintelési tevékenység hiánya, a BTC és az ETH szerény növekedése, valamint a kriptóspecifikus tőzsdén kereskedett termékekbe irányuló visszafogott áramlások is bizonyítanak. Ezen mutatókat figyelembe véve bizonyos fokú szkepticizmus indokolt a potenciális piaci rallyk megvitatásakor. Érdemes azonban megjegyezni, hogy a hullámok néha egy rally kezdeti szikrájaként működhetnek, és a spot piac tartós beáramlásai szolgálnak arra, hogy hosszabb távon fenntartsák az ilyen lendületet.

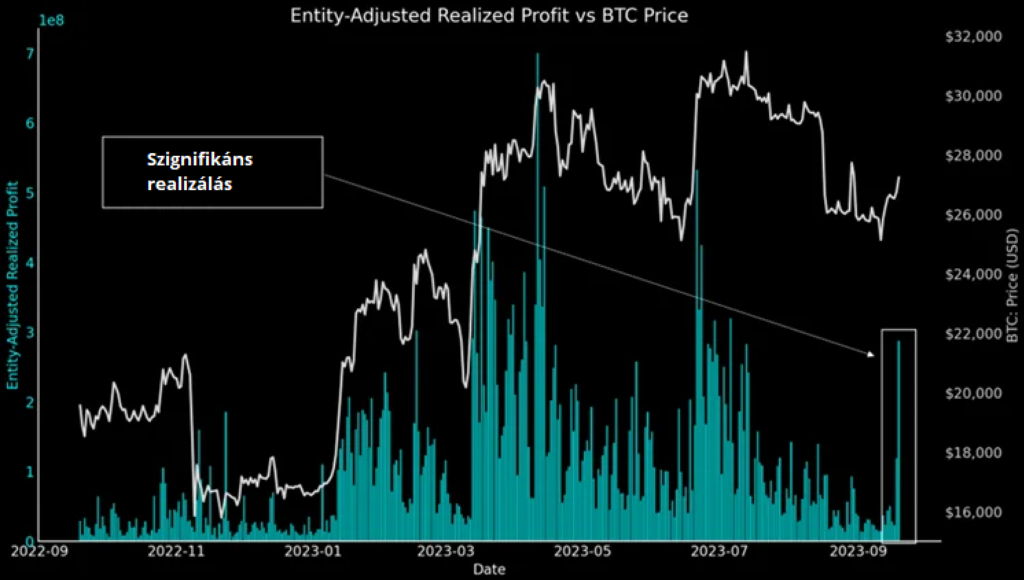

Fontos kiemelni a múlt héten megfigyelt jelentős nyereségfelvételi tevékenységet, amelyet néhány hosszú távú tulajdonos részéről figyeltem meg. Amint azt a lentebbi képen látható markáns kiugró jel mutatja, a hét eleji rally során jelentős mennyiségű bitcoint adtak el nyereséggel. Bár az eladó kiléte nem megerősített, lehet, hogy egy bányász volt, a legfontosabb következtetés az, hogy a piac képes elnyelni egy ekkora eladást. Az ilyen típusú nyereségfelvétel, valamint a piac ellenálló képessége ennek kezelésében azt jelezheti, hogy az eszköz kellőképpen konszolidálódott. Sőt, ez arra utal, hogy egy elég erős bázis alakulhatott ki ahhoz, hogy támogassa az árfolyam felfelé irányuló mozgását.

A szezonalitás tiszteletben tartása a másik irányban

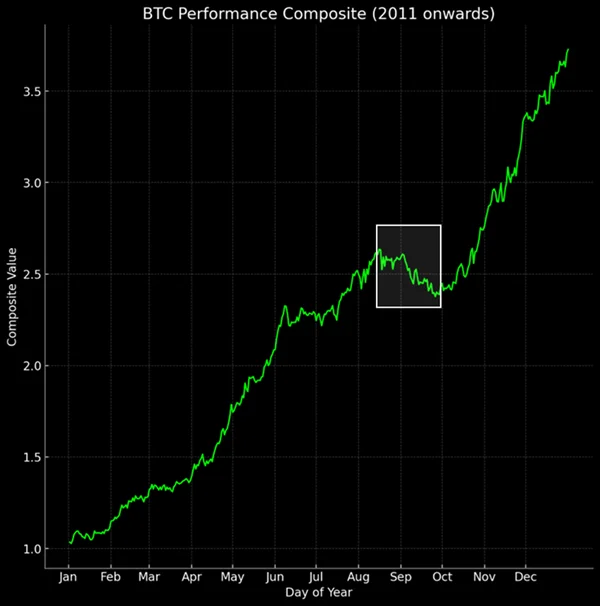

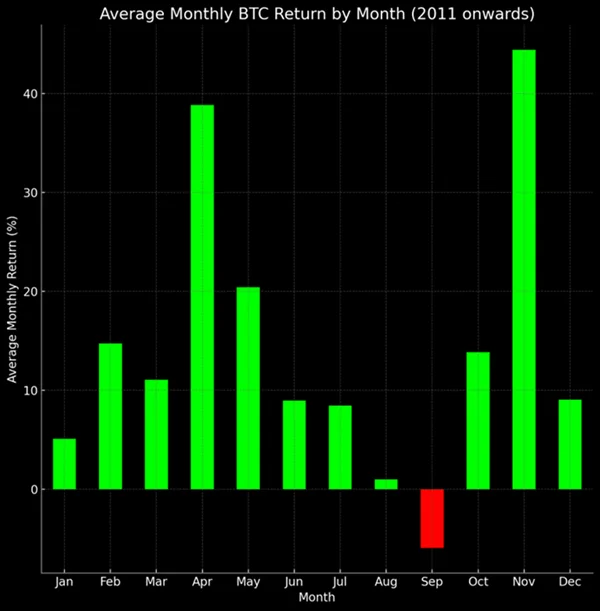

A szezonális trendek figyelembevétele hasznos stratégiának bizonyult mind a kriptopiacokon, mind a hagyományos piacokon egész évben. Az ismétlődés kockázatával is kockáztatva, fontos, hogy újra megnézzük az alábbi képet. Ez a chart aláhúzza, hogy az augusztus és szeptember során a kriptót befolyásoló, jellemzően negatív szezonális hatások már majdnem mögöttünk vannak.

Véletlenül éppen a kriptok számára általában bikásabb szezonális időszakba való belépés küszöbén állunk.

Alapstratégia

A szárnyaló árfolyamok és a volatilis eszközárak ellenére úgy vélem, hogy a negyedik negyedévbe lépve bölcs dolog konstruktívabb álláspontot képviselni a kriptoárakkal kapcsolatban. Bár várom a flow adatok megerősítését, úgy gondolom, hogy helyes elkezdeni a kockázati kitettség növelését, különösen a „fő” eszközeinkben és a Grayscale trust termékekben, amelyek továbbra is a NAV-hoz képest diszkonttal kereskednek. Újra bevezetem az ETH L2 tokeneket a z allokációba, valamint egy kis allokációt a SOL-ba.

BTC: 65%

ETH: 15%

SOL: 5%

ARB: 2.5%

OP: 2.5%

USDT: 10%