A legfontosabb tudnivalók

- ⚡A blokklánc hálózatok és a valós világ egyre inkább összefonódik. A valós világ eszközeit (RWA), például az amerikai dollárokat és a kincstárjegyeket tokenizálják és a blokkláncra helyezik. A tokenizálás egy digitális „token” mintelés vagy létrehozása a blokkláncon, amely egy mögöttes eszközre vonatkozó követelést képvisel.

- ⚡Az RWA-k jelenlegi értéke meghaladja a 992 trillió dollárt, és olyan eszközökre terjed ki, mint az ingatlanok, áruk, állampapírok és egyéb eszközök. A tokenizáció számos előnyt kínál, például az eszközök frakcionálását, az alacsonyabb költségeket, a tranzakciók hatékonyságát, az összetevhetőséget és az interoperabilitást.

- ⚡Tekintettel a tokenizáció által nyújtott előnyökre, mind a kriptoprotokollok, mind a hagyományos pénzintézetek vizsgálják a technológiát a protokollok jövedelmezőségének növelése vagy a hagyományos üzleti tevékenységek javítása érdekében.

- ⚡Az olyan protokollok, mint a MakerDAO, a felesleges tartalékokat amerikai állampapírokba fektetik, és a hozamokat MKR tokenek vásárlására és elégetésére használják. Az RWA bevételek most a Maker teljes bevételének legnagyobb részét teszik ki. Emellett olyan hagyományos pénzügyi vállalatok, mint a JP Morgan és a Blackrock tokenizált fedezeti hálózatokkal kísérleteznek, hogy javítsák a napközbeni likviditást és csökkentsék a tranzakciók elszámolási idejét.

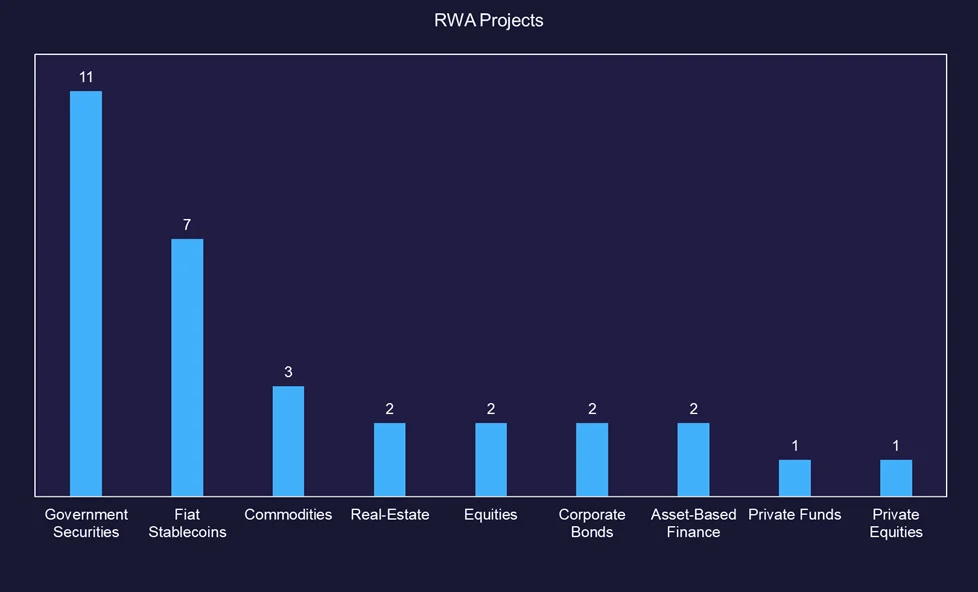

- ⚡A tokenizáció még mindig egy születőben lévő ágazat, a teljes RWA érték a láncban 118,6 milliárd dollár. Ennek az értéknek körülbelül 97%-át fiat alapú stabilcoinok teszik ki, a következő két legnagyobb eszközosztály az áruk és az állampapírok.

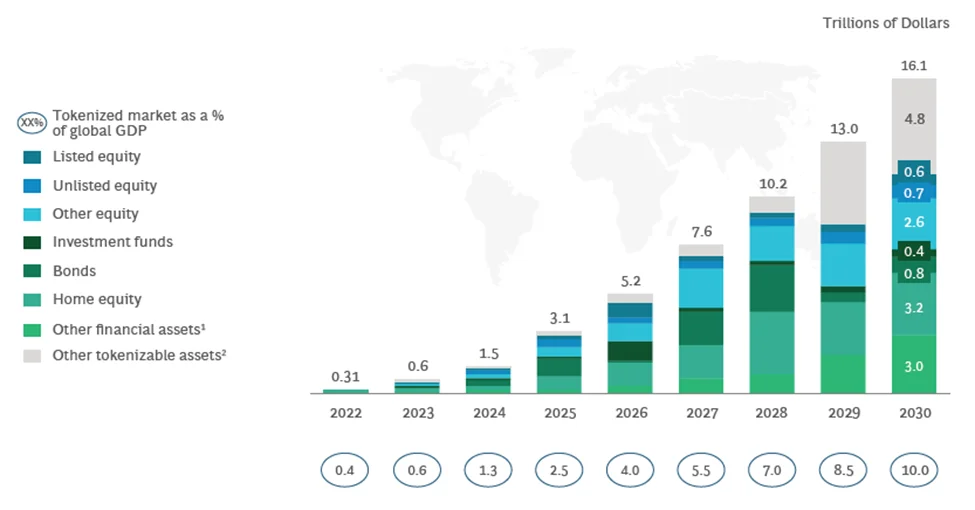

- ⚡Annak ellenére, hogy a tokenizáció még korai stádiumban van, jelentős lehetőséget jelent a globális pénzügyek fejlesztésére. Egy optimista forgatókönyv szerint a BCG becslése szerint a teljes tokenizációs piac 2030-ra elérheti a 68 billió dolláros értéket.

Bevezetés

A blokklánc hálózatok kezdetben inkább zárt rendszerek voltak, ami azt jelentette, hogy a láncban létrehozott és forgalmazott érték a kriptonatív eszközökre korlátozódott. A technológia fejlődésével a blokkláncok és a valós világ egyre jobban összefonódik. A kriptoprotokollok és a TradFi intézmények egyaránt a valós világbeli eszközök tokenizálására törekednek, és a tranzakciók hatékonyságából, a költségmegtakarításból, az interoperabilitásból, az összetehetőségből és az átláthatóságból származó előnyökből profitálnak. A protokollok már megkezdték az olyan eszközök, mint a dollár és a kincstárjegyek láncra vitelét, míg a világ legnagyobb pénzügyi intézményei közül néhányan kísérletezni kezdtek a tokenizációval és a házon belüli blokkláncokkal. A kettő közötti határvonal valószínűleg tovább fog halványulni a technológia és az elfogadás növekedésével, de egyre valószínűbb, hogy a pénzügyek jövője a blokkláncra fog költözni.

Mik azok az RWA-k?

A valós eszközök vagy RWA-k magukban foglalnak minden olyan tárgyi és immateriális eszközt, amely nem a kriptohálózatban honos, az ingatlanoktól és árucikkektől kezdve az állampapírokig és az M2 pénzkészletig. Az RWA-k teljes piaci értéke meghaladja a 992 trillió dollárt. Ezek az eszközosztályok mind rendkívül kiforrottak, és több évtizeden keresztül hagyományos pénzügyi síneken fejlődtek ki. Összehasonlításképpen: az összes kriptoprojekt teljes piaci kapitalizációja 1,21 trillió dollár.

A világ vagyonának nagy része RWA-kban van lekötve, és mindezen eszközosztályok egyedi tulajdonságokkal rendelkeznek a kereskedés, kibocsátás és elszámolás módjával kapcsolatban. Az egyes eszközök egyedisége miatt az RWA-k kereskedése számos fájdalmas pontot rejt magában:

- Magas jegyár – Az USA-ban az otthonok átlagos értéke ~ 400 000 dollár.

- Tárolási követelmények – Az átlagember nem tud árukat vagy természeti erőforrásokat tárolni a pincéjében.

- Hozzáférhetőség / tudatosság – Nehéz hozzáférni a képzőművészeti hálózatokhoz, vagy értékes információkat szerezni az olyan hiánypótló iparágakról, mint az állattenyésztés vagy a magánhitelezés.

- A hasznosság frakcionálásának képtelensége – Nem lehet végtelenül megosztani az életteret a befektetők között.

- Szabályozási akadályok – akkreditált befektetői korlátozások vagy külföldi befektetési korlátozások.

Ezeknek az illikvid eszközöknek a tokenizálása sok ilyen problémát enyhíthet, és csökkentheti a befektetők és a kibocsátók fájdalmas pontjait.

Mi az a tokenizáció?

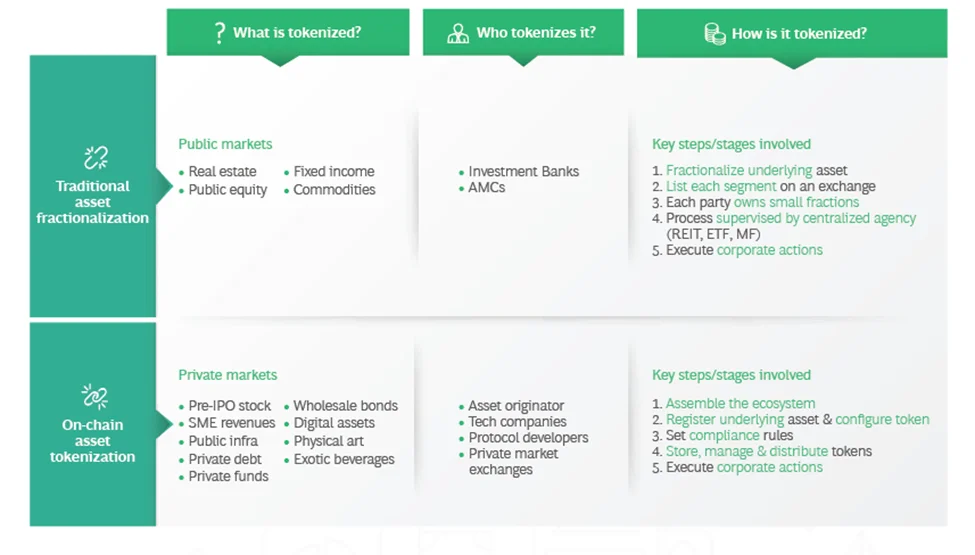

A tokenizáció egy digitális „token” mintelése vagy létrehozása a blokkláncon, amely egy másik megfelelő eszközre vonatkozó követelést képvisel. A tokenizáció nem teljesen új koncepció, mivel a hagyományos pénzügyi világban már léteznek hasonló struktúrák. Ilyen például az ingatlanbefektetési alapok (Real Estate Investment Trusts, REIT) értékpapírosítása és frakcionálása, amelyek befektetési ingatlanok gyűjteményének részvényei, valamint a tőzsdén kereskedett alapok (Exchange Traded Funds, ETF), amelyek nyilvánosan forgalmazott eszközök mögöttes pooljának részvényeit kínálják.

Az eszközök digitalizálása a hagyományos piacokon enyhíti az illikvid eszközök néhány említett fájdalmas pontját, ami a REIT-ek és ETF-ek népszerűségében is megmutatkozik. Az amerikai REIT-ek több mint 4 trillió dollár értékű ingatlant birtokolnak, és az ETF-piac is hasonlóan nőtt, több mint 5 trillió dollár értékű eszközt kezelve.

Az on-chain tokenizáció esetében a valós világbeli eszközök kibocsátói digitális tokeneket mintelhetnek, amelyek egy elosztott főkönyvben lévő mögöttes eszközben való részesedést képviselnek. A kibocsátók fungibilis vagy nem fungibilis tokeneket (NFT) mintelhetnek. Ha nem ismered a terminológiát, a fungibilis tokenek felcserélhetők és oszthatók, ami azt jelenti, hogy a fungibilis tokenek minden változata azonos értékű és végtelen törtrészekre osztható. A nem fungibilis tokenek egyediek és nem cserélhetők, azaz mindegyiknek saját tulajdonságai és értéke van. A fungibilis tokenek a tipikus kriptotokenek, mint például a Bitcoin és az Ether, míg a nem fungibilis tokenekre példa a CryptoPunks.

On-Chain tokenizáció előnyei:

A blokklánc technológia képes javítani a jelenlegi tokenizációs piacon és javítani az RWA-k kereskedési élményét számos előnnyel, mint például:

- ⚡Jobb befektetői megfizethetőség – A tokenizáció magas árú befektetések, például ingatlanok vagy alternatív befektetések osztható részvényeit hozza létre.

- ⚡Határokon átnyúló tranzakciók – A decentralizált blokkláncok világszerte elérhetőek, lehetővé téve a zökkenőmentes külföldi befektetéseket (a helyi szabályozások betartása mellett).

- ⚡24 órás másodlagos piaci kereskedés – A blokkláncokon lévő eszközökkel a nap 24 órájában és hétvégén is kereskedni fognak, ami javítja a likviditást és a market makinget. Az eszközökkel a lejárat előtt is lehet kereskedni.

- ⚡Átláthatóság és elszámoltathatóság – Az elosztott főkönyvek teljes átláthatóságot biztosítanak a megváltoztathatatlan tranzakciókkal, hamisíthatatlan tranzakciótörténetet és egyértelmű tulajdonosi nyilvántartást biztosítanak.

- ⚡Tranzakciók hatékonysága – Nagyobb tranzakciós sebesség, alacsonyabb díjak, rövidebb elszámolási idő, a közvetítők eltávolítása.

- ⚡Kompozibilitás és interoperabilitás – Az eszközök és adatok zökkenőmentes átvitele különböző blokkláncokon vagy tárcákon keresztül. Egyéni eszközök könnyű kihasználása és eszközközi biztosíték lehetővé tétele.

A tokenizáció fent említett előnyei miatt egyre valószínűbb, hogy a blokkláncok szinte minden eszközosztály back-end infrastruktúrájává válhatnak. A kripto fogalmaiban tárgyalt különböző technológiák, mint például az Oracles (BTC), a zero-knowledge és az alkalmazásláncok kombinációja potenciálisan mind összejöhet, hogy létrehozzon egy tokenizált elszámolási réteget a globális pénzügyek számára.

Így várhatóan a tokenizációs piac hatalmas növekedési potenciállal rendelkezik. A Boston Consulting Group (BCG) szerint a tokenizációs piac 2030-ra vonatkozó igen óvatos becslése szerint 16 trillió dollár lenne. A BCG legjobb forgatókönyve szerint előrejelzésük szerint a globális tokenizációs piac elérheti a 68 trillió dollárt, ami a globális GDP több mint 40%-át teszi ki.

Amint azt korábban említettem, az RWA-k összértéke jelenleg több mint 900 trillió dollár, így a tokenizációs piac még a legjobb esetben is csak a teljes RWA-érték kevesebb mint 10%-át ragadná meg. 2030 utánra tekintve valószínű, hogy ez az arány tovább nő, ahogy az infrastruktúra és az adoptáció tovább terjed.

Tokenizálás felhasználási esetek

A tokenizált eszközöket három fő csoport használja: a hagyományos pénzügyi intézmények, a kriptoprotokollok és a fogyasztók/végfelhasználók.

Intézmények

Az innovatív pénzügyi infrastruktúrában rejlő lehetőségek számos intézmény, többek között bankok, vagyonkezelők, brókercégek és jelzáloghitel társaságok figyelmét felkeltették. A felhasználási esetek széles skálája nyilvánvaló, ha megvizsgáljuk a tokenizációba belépő és azt feltáró szervezeteket:

JP Morgan, Blackrock és Barclays

A JP Morgan elindította Tokenized Collateral Network (TCN) nevű alkalmazását, amely a JP Morgan saját blokkláncára, az Onyxra épülő, a fedezetek mozgatása nélküli fedezetátvitelt teszi lehetővé. Az első tranzakció során a Blackrock az egyik pénzpiaci alapjának részvényeit tokenizálta a TCN-en, amelyeket aztán egy tőzsdén kívüli származtatott ügylet fedezeteként átutaltak a Barclaysnak. Mivel a Blackrock transzferügynöke csatlakozott a TCN-hez, a tokenizálás és az átutalás perceken belül megtörtént, jelentősen csökkentve a pénzügyi intézmények jellemzően tranzakciókra jellemző működési súrlódásokat. A hagyományos pénzügyi rendszerek nem teszik lehetővé a biztosíték azonnali átutalását, ami bizonyos forgatókönyvek esetén hirtelen likvidálásokhoz vezet. A JPM biztosítéki hálózata hozzáférést biztosít a pénzügyi szereplők számára a napközbeni likviditáshoz, és lehetővé teszi számukra a nyomás alá került margin pozíciók ápolását. A TCN a likviditást a fedezetlen hitelkeretek igénybevétele helyett a tokenizált biztosítékkal rendelkező repóügyletekből szerzi be. További előnyök közé tartozik a biztosíték tulajdonjogának átláthatósága az eszköz teljes életciklusa során, az automatizált egyeztetések, a csökkentett költségek és elszámolási idők, valamint a tokenizált biztosíték felhasználásának lehetősége az Onyx digitális eszközök ökoszisztémájában.

A Society for Worldwide Interbank Financial Telecommunication (SWIFT)

A SWIFT és a Chainlink (LINK) azon dolgozik, hogy lehetővé tegye bármely blokklánc hálózat zökkenőmentes együttműködését, és alkalmazza azt a globális pénzügyi rendszerben. A SWIFT hálózatába több mint 200 ország és 11 000 intézmény van integrálva, és naponta közel 38 millió titkosított tranzakciót dolgoznak fel. A SWIFT kísérletezik a pénzügyi rendszer széttöredezettségének feloldásával azáltal, hogy egyetlen belépési pontot talál a tokenizált eszközök globális mozgatására. Kísérleteik során megállapították, hogy az intézményi befektetők 97%-a szerint a tokenizáció forradalmasítani fogja a vagyonkezelést, és a tőkepiaci cégek 95%-a szerint a blokklánc fontos szerepet fog játszani a jövőben az elszámolási folyamatokban. A blokkláncra épülő nemzetközi elszámolási réteg létrehozása a blokklánc technológia egyik legjelentősebb adoptációja lehet.

A Hongkongi Monetáris Hatóság (HKMA)

Hongkong továbbra is a blokklánc technológiát használja, mivel a központi bankja sikeresen kibocsátott 100 millió dollár értékű tokenizált zöld kötvényt a Project Evergreen keretében. A hongkongi monetáris hatóság szerint a Project Evergreen nagyon sikeres volt, és megmutatta, hogy a tokenizáció képes javítani a hatékonyságot, a likviditást és az átláthatóságot a kötvénypiacon. A jelentésben említett további előnyök közé tartozott a kibocsátás papírmentes létrehozása, a több pénzügyi közvetítő megszüntetése, valamint az elszámolási késedelem és kockázat csökkenése. A HKMA megállapította, hogy a tokenizációban rejlő tőkepiaci lehetőségek teljes körű kiaknázásához további felhasználási eseteket kell kidolgozni, valamint foglalkozni kell a széttagoltsággal és a szabályozási kérdésekkel.

A fent felsorolt három példa közös vonása, hogy a nagy globális szereplők egyértelműen felismerték a tokenizáció által a globális finanszírozásban rejlő lehetőségeket és hatékonyságot. Nyilvánvalóan vannak még fájdalmas pontok az interoperabilitás, a szabályozási szabványok és az elfogadás tekintetében, de ezek idővel megoldhatók.

Protokollok

Hasonlóan ahhoz, ahogy a TradFi intézmények felismerték a tokenizáció előnyeit, a kriptoprotokollok is kihasználják az RWA-kat, hogy növeljék nyereségüket vagy javítsák üzleti modelljüket:

Az RWA-k felhasználása a nyereség növelésére

A fiat stabilcoin kibocsátók, mint a Circle és a Tether, hatalmas profitot biztosítottak abból, hogy stabilcoinjaikat amerikai állampapírokkal fedezték. A Tether 850 millió dolláros második negyedéves nyereséget jelentett be, összesen 72,5 milliárd dollár értékű USDT-t fedező amerikai állampapírokkal. Hasonlóképpen, a Coinbase több mint 200 millió dollár kamatbevételt jelentett 2023 második negyedévére, ami a második legnagyobb bevételi forrást jelentette az eredménykimutatásában.

A Maker DAO volt az egyik legnagyobb nyertes az RWA térben, mivel a felesleges tartalékaikat amerikai állampapírokba fektették, a hozamokat pedig a natív token MKR megvásárlására és elégetésére használták. A Maker mérlegében lévő valós eszközök teljes összege meghaladta a 3,37 milliárd dollárt, és az RWA-bevételek a teljes bevételük legnagyobb hozzájárulójává váltak.

Globális elérhetőség

Az olyan magánhitel-piacterek, mint a Centrifuge(CFG) vagy a Goldfinch(GFI) a hagyományos üzleti modellre építenek, és a globális piacra terjeszkednek. A magánhitel kereskedők jellemzően kétoldalú problémával szembesülnek: egyrészt hitelképes üzletet kell találniuk, másrészt tőkét kell szerezniük. Sok magánhitel ügylet a feltörekvő piacokra összpontosít, és iparági szakértelmet vagy megbízható kapcsolatot igényel. Emellett az átlagos befektető nem fér hozzá a magánhitel-ügyletekhez az akkreditált befektetői korlátozások vagy a tájékozatlanság miatt. A decentralizált hitelpiacterekkel a világ minden tájáról származó vállalkozások pályázhatnak finanszírozásra, ami jelentős piacot nyit meg; globálisan a KKV-k finanszírozási hiánya több mint 5,2 trillió dollár, és a magánhitel szektor várhatóan 2027-re 2,3 trillió dollárra nő az AUM-ban. A decentralizált magánhitel protokollok áthidalják a két csoport közötti szakadékot, megkönnyítve a finanszírozást a rászoruló vállalkozások számára, miközben a befektetőknek diverzifikált hozamot kínálnak 10% körüli átlagos THM-ekkel

Fogyasztók / végfelhasználók

Mivel mind a hagyományos pénzintézetek, mind a kriptoprotokollok profitálnak a tokenizációból, a hatékonysági előnyök nagy része közvetlenül a fogyasztókra/végfelhasználókra hárul. Például tárgyaltuk, hogy a stabilcoin-kibocsátók hogyan profitálnak a hozamtermelő eszközök tartásából, de hasonlóképpen a stabilcoinok felhasználói is többféle előnyt realizálnak.

A stabilcoinok lehetőséget biztosítanak a blokklánc felhasználók számára, hogy vagyonukat a láncban tárolják, vagy gyorsan és hatékonyan küldjenek pénzt. A négy legnagyobb stabilcoin az elmúlt hónapokban átlagosan 300 milliárd dollár feletti átutalási volument ért el, de csúcspontjukon egyetlen hónap alatt majdnem elérték az 1 trillió dollárt.

Az átutalások jelentős volumene annak tulajdonítható, hogy számos globális gazdaság a pénzátutalásokra támaszkodik, mint a kiadások finanszírozására szolgáló készpénzforrásra. A Coinbase közzétett egy kutatást, amely meghatározta, hogy csak az amerikaiak évente több mint 12 milliárd dollárt költenek globális átutalási díjakra. A Világbank megállapította, hogy 200 dollár küldésének átlagos költsége 6,2%, a bankokon keresztül történő küldés pedig még ennél is drágább, 11,8%. Ezzel szemben a Coinbase megállapította, hogy a stablecoinok vagy más kriptovaluták használata 96,7%-kal csökkentené az átutalási költségeket. A költségmegtakarítás mellett a stablecoin felhasználók időalapú hatékonyságot is realizálnak a hagyományos csatornákon keresztül történő pénzküldéshez képest. Egy tipikus átutalás 1-10 napot vesz igénybe, míg a kriptovaluták küldésére átlagosan 10 percet kell várni.

Ahogy egyre több RWA válik tokenizálttá, ez megváltoztathatja a fogyasztók személyes pénzügyeinek intézését. A jelenlegi helyzetben a vagyon különböző számlák és intézmények között széttöredezett, és sok fájl még mindig papír alapú.

A tokenizált jövőben a fogyasztók az összes vagyonukat egyetlen tárcában tárolhatják, az eszközök teljes átjárhatóságával és a tulajdonjog digitális igazolásával. Hasonlóan ahhoz, ahogyan a JP Morgan TCN-hálózata lehetővé teszi az intézmények számára a likviditáshoz való egyszerű hozzáférést és az eszközök kihasználását, a fogyasztók potenciálisan ugyanerre lesznek képesek, akár egy decentralizált kriptoprotokollon, akár egy intézményi blokkláncon keresztül.

A számok alapján

Eddig körülbelül 48 millió tokenizált eszköz birtokosa volt, amelyek többsége a stablecoint használó felhasználóknak tulajdonítható. A stablecoin tulajdonosok nélkül nagyjából 116 ezer tokenizált eszköz tulajdonos van, amelyből a tokenizált árucikkek tulajdonosai 105 ezer felhasználót tesznek ki. Az RWA termékkínálattal rendelkező projektek száma az elmúlt hónapokban elkezdett növekedni, mivel a fejlesztők és a befektetők egyaránt felfigyeltek a nagy lehetőségre, és valószínű, hogy a tulajdonosok száma tovább fog nőni.

Az összes blokkláncot tekintve az összes RWA összesen 118,6 milliárd dollár, amelynek nagy részét a fiat-stabilcoin kibocsátók (Tether/Circle) teszik ki.

A fiat alapú stabilcoinok nélkül és az RWA-kat eszközosztályok szerint vizsgálva az áruk a legnagyobb RWA-eszköz, amelyet az állampapírok követnek. A tokenizált áruk majdnem átlépték az 1 milliárd dolláros határt, míg az állampapírok idén gyorsan, 676 millió dollárra nőttek.

Az UST-kötvények iránti kereslet a láncba került, mivel a versenyképes kötvényhozamok kiszorították a DeFi hozamokat kockázattal korrigált alapon. Sok DeFi résztvevő most inkább a kötvényhozamoknak való kitettséget részesíti előnyben, és a protokollok a kereslet kielégítésére alakultak át. Fontos megjegyezni, hogy a fenti adatok nem tartalmazzák azokat a protokollokat, amelyek állampapíroknak való kitettséget kínálnak, de nem tokenizálták a terméket, nevezetesen a MakerDAO-t és a Frax Finance-t.

A legtöbb RWA-tevékenység az Ethereumon zajlott, mivel az RWA központként alakult ki. A teljes láncon belüli RWA-érték 58%-át teszi ki. A második helyen a Tron áll 38,6%-kal, a Solana pedig messze a harmadik, mindössze 1,3%-kal.

Lehetséges akadályok

Az RWA-k tokenizálása hatalmas lehetőség, és több potenciális akadály is van, amely akadályozhatja az ágazat elfogadását és fejlődését:

Globális joghatóságok / szabályozások

A felhasználók a világ minden tájáról hozzáférhetnek a nyílt pénzügyi alkalmazásokhoz, és ezzel megkerülhetik az egyes országokra vonatkozó szabályokat és előírásokat. Ez valószínűleg biztonsági aggályokat vet fel a kormányok számára, ami szigorú szabályozásokhoz vezethet, hogy biztosítsák az összes kockázat megfelelő ellenőrzését. Például egyes befektetések csak „akkreditált befektetők” számára érhetőek el, és a decentralizált piacterek megnyithatják ezeket a lehetőségeket a nem minősített befektetők előtt. Ez a protokollal szembeni szabályozási intézkedésekhez vagy a hozzáférést biztosító állampolgárokkal szembeni törvényekhez vezethet. Ennek a problémának a kezdetei már most is nyilvánvalóak, mivel számos protokoll geoblokkolja az amerikai felhasználók IP-címét, hogy csökkentse a szabályozási ellenőrzés bármilyen változását. Hasonlóképpen, a know-your-customer (KYC) és a pénzmosás elleni (AML) szabályok rendkívül fontosak az amerikai szabályozó hatóságok számára, és a szükséges követelmények betartása elengedhetetlen, ha a protokollok nyitva akarnak állni az amerikai ügyfelek előtt.

Megfelelő infrastruktúra a méretezéshez

Mint említettem, az RWA-k hatalmas piacot képviselnek, 992 trillió dollárt. Az RWA-k teljes körű tokenizálása hatalmas vállalkozás lenne, amely átfogó infrastruktúrát igényelne. A megfelelő méretűvé válás éveket vesz igénybe, és jelentős erőforrásokat és technológiai fejlődést igényel az iparág sikerének biztosítása érdekében.

Intelligens szerződések kockázatai

Hasonlóan szinte mindenhez, amit a kriptográfiában tárgyalunk, az intelligens szerződések kockázata továbbra is az egyik legjelentősebb kockázat bármely DeFi projekt számára, mivel a szerződés kódbázisának bármilyen sebezhetősége a pénzeszközök azonnali elvesztéséhez vezethet. Ha az RWA-k a láncra lépnek, az intelligens szerződések kockázatát erősen csökkenteni kell.

Következtetés

A világ vagyonának nagy része a kriptoökoszisztémán kívüli eszközökben (RWA-k), köztük ingatlanokban és nyersanyagokban van lekötve. Az RWA-kkal kapcsolatban számos probléma merül fel, mint például a likviditás hiánya, oszthatatlanság, tárolási követelmények, hozzáférhetőség és szabályozási akadályok. Az RWA-k tokenizálása egyedülálló lehetőséget kínál a pénzügyi infrastruktúra forradalmasítására, miközben javítja a likviditást, a tranzakciók hatékonyságát és a költségeket. Becslések szerint a teljes tokenizációs piac 2030-ra 68 trillió dollárra tehető, ami hatalmas lehetőséget jelent. Mind a kriptoprotokollok, mind a hagyományos pénzintézetek felismerik, hogy a tokenizáció milyen előnyökkel járhat a globális pénzügyek számára, és versenyeznek azért, hogy részesedjenek a tortából. Az ágazat még gyerekcipőben jár, mivel a teljes on-chain RWA-érték alig több mint 100 milliárd dollár, de a technológia és a tudatosság növekedésével valószínűleg a legtöbb RWA tokenizálttá válik és blokkláncon fog működni és ezt a projektek jővőbeli értékelésénél is figyelembe kell vennünk..