A legfontosabb tudnivalók

- A hosszú lejáratú kötvényhozamok megugrottak, és több évtizedes csúcsokat értek el, a DXY index pedig erős maradt, amit olyan tényezők, mint a robusztus gazdasági adatok, a Fed elkötelezettsége a magasabb kamatok mellett, valamint a megnövekedett nemzetközi kereslet közepette megnövekedett kincstári finanszírozási igény hajtott.

- A Bitcoin a közelmúltbeli makrogazdasági zavarok közepette továbbra is relatív teljesítményt mutat a hagyományos részvényekhez képest, a korrelációk pedig a legfontosabb makrogazdasági mutatóktól való teljes függetlenedésre utalnak.

- Ez a dekorreláció valószínűleg több tényező kombinációjának az eredménye, beleértve (1) a kripto rövid távú kamatlábcsúcsot vár, (2) megelőző intézkedéseket egy esetleges bankválság ellen, és (3) a Bitcoin erőteljes árfolyam támogatását az ázsiai-csendes-óceáni kereskedési órák alatt, amelyet a szárazföldi Kínából való tőkemenekülés és a megnövekedett hongkongi kriptoaktivitás okozhat.

- A MakerDAO ( MKR) protokoll jelentős bevételt termelt a Real World Asset (RWA) stratégiája révén, elsősorban a kincstári hozamokból. Bár a közelmúltbeli teljesítmény átmenetileg túlvett állapotokra utalhat, az eszköz erős befektetési potenciált kínálhat, ha a hozamok tovább emelkednek.

- Kereskedési ötlet – Figyelembe véve a Stars Arena közelmúltbeli elindítását az Avalanche hálózaton, amely hasonlóságot mutat a gyorsan bővülő Friend.tech-hez, valamint a közelmúltbeli jelentős árkorrekciót, úgy látjuk, hogy az AVAX vonzó rövid távú kockázati lehetőség.

- Alapstratégia – A szárnyaló kamatlábak és a volatilis eszközárak ellenére úgy véljük, hogy a 4. negyedév kezdetén óvatosabb konstruktívabb álláspontot képviselünk a kriptoárakkal kapcsolatban. Bár várjuk az flow adatok megerősítését, úgy gondolom, hogy helyes elkezdeni a kockázati kitettség növelését, különösen a fő kriptoknál és a Grayscale trustokban (akinek van tőkéje), amelyek továbbra is a NAV-hoz képest diszkonttal kereskednek.

Mi történik, ha a kötvények magas kibocsátási ütemtervvel rendelkeznek?

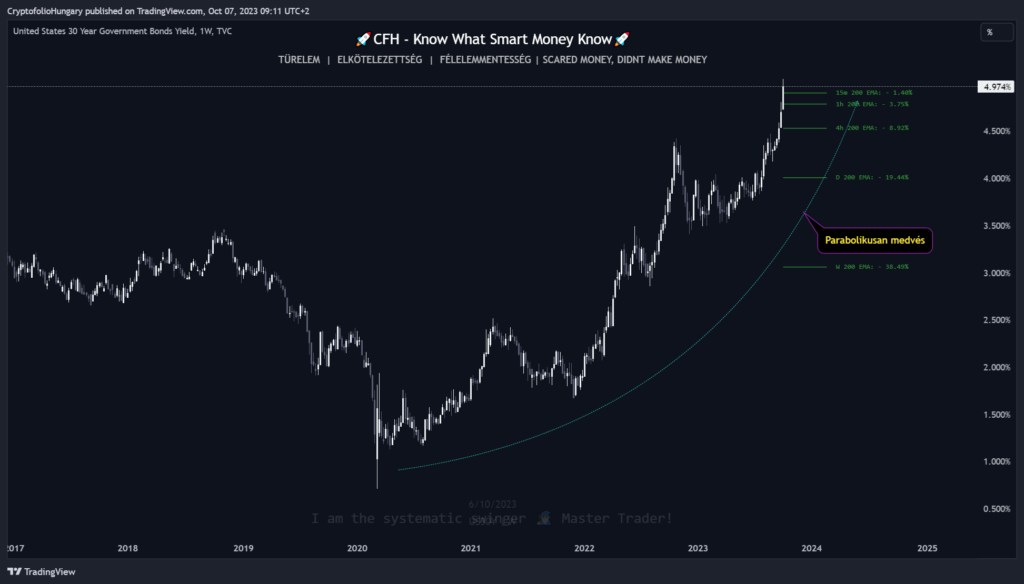

A hagyományos piacok tagadhatatlanul volatilitás örvényével szembesültek az elmúlt héten. A kötvénypiac folytatta a közelmúltbeli pályáját, és a hozamgörbe hosszú vége új, több évtizedes csúcsra emelkedett. A 30 éves hozam egy ponton még az 5%-os szintet is elérte, ami mind a kötvény, mind a részvénybefektetőket megrázta.

Ezzel párhuzamosan a DXY index fenntartotta emelkedő pályáját. Ezt a robusztus teljesítményt több tényező együttese támasztja alá: az erős hazai gazdasági adatok, a Federal Reserve, amely látszólag elkötelezett a magasabb kamatlábak hosszabb időre történő emelése mellett, valamint a növekvő költségvetési hiány, amely a nemzetközi adósságvásárlók csökkenő körével szemben megnövelte az államkincstár finanszírozási igényeit.

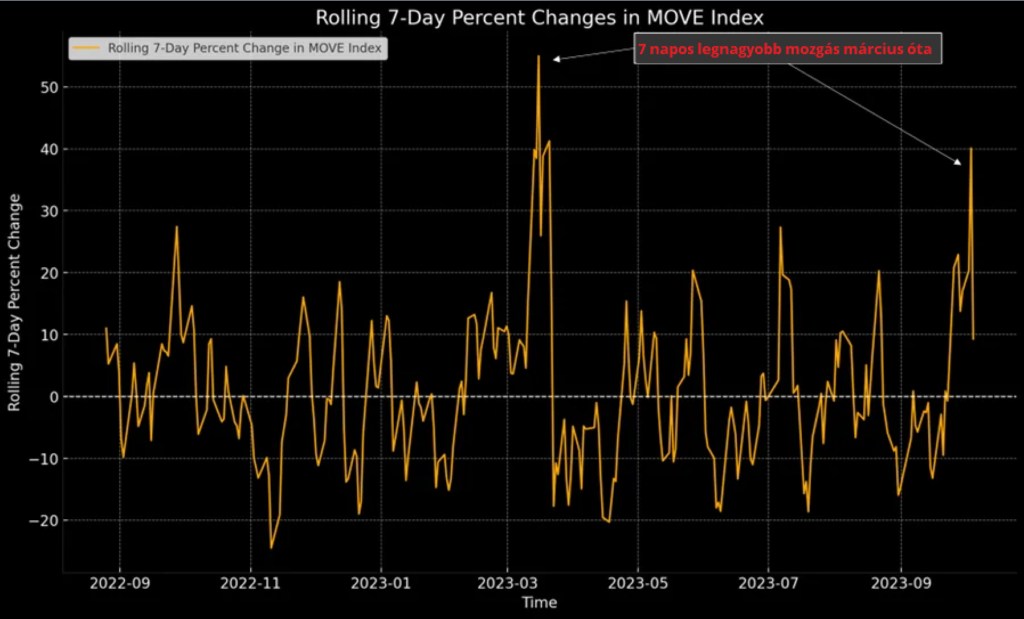

A MOVE-indexre – a piaci hitelezési kedv és az általános pénzügyi aggodalom megbízható indikátorára – fordítva figyelmünket, azt tapasztaltuk, hogy az SVB leépítése óta először emelkedett a 140-es szint fölé. Az első és második negyedévben megfigyelt volatilitással ellentétben, amelyet elsősorban a görbe elülső végén bekövetkezett elmozdulások okoztak, ezúttal a görbe hosszú vége okozta a károkat. Ennek a kulcsfontosságú mutatónak a kiugrása gyakran kihívásokkal teli időszakokat jelez a kockázati eszközök számára, és a tágabb piacon belüli sebezhetőség lehetséges megjelenését jelzi.

Hogy ezt perspektívába helyezzük, vizsgáljuk meg a kötvénypiaci volatilitás gördülő 7 napos változását. A közelmúltbeli emelkedés a MOVE index legjelentősebb változását jelenti március óta, ami aláhúzza a piacot jelenleg átható fokozott bizonytalanságérzetet.

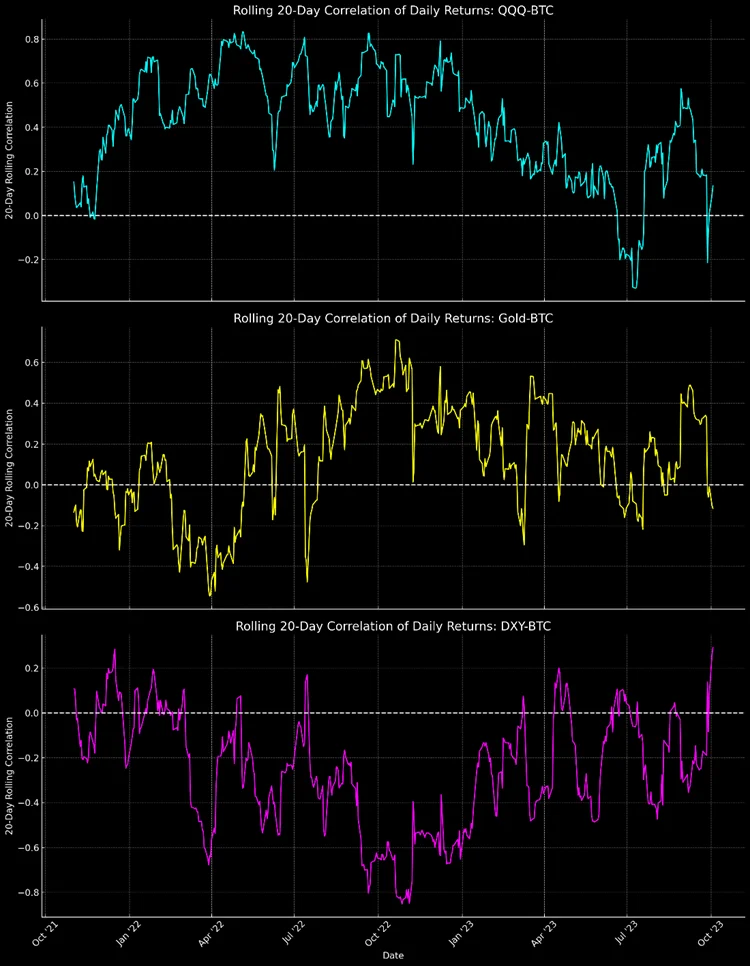

Érdekes módon, a makrogazdasági zűrzavar közepette a kriptopiacok, különösen a Bitcoin ellenálló képessége volt a jó hír. Szeptember közepe óta a Bitcoin a hagyományos részvényekhez képest relatív teljesítményt mutat.

Mint az a lentebbi képen látható, a Bitcoin és a legfontosabb piaci indexek, például a Nasdaq 100, az arany és az amerikai dollár közötti korrelációs együtthatók az elmúlt 20 napban nulla körül mozogtak. Kezdetben azt feltételeztük, hogy ez a dekorreláció a kamatlábak csúcsát jelzi, ami valószínűleg részben igaz is.

A dekorreláció mögött azonban a kötvénypiaci túladott állapotokon túl további összetett tényezők is állhatnak, beleértve a pénzügyi szektor szeptember közepén kezdődött figyelemre méltó csökkenő tendenciáját. Figyelembe véve a korábban említett SVB problémát, amely alkalmazkodóbb likviditási feltételeket és az azt követő kripto árak emelkedését eredményezett, elképzelhető egy olyan forgatókönyv, amelyben a Bitcoin tulajdonosok haboznak eladni a tartásaikat, esetleg egy közelgő bankválságra számítva. Ez a válság az időtartam érzékeny eszközökből, például a kereskedelmi ingatlanokból (CRE) vagy az illikvid kincstárjegypiacról eredhet. Feltételezve, hogy egy „töréspont” kedvezően befolyásolhatja a kockázatos eszközöket, a Bitcoinból való eladás, amely a pénzügyi szektor visszaesése óta már 4%-kal emelkedett….. nem tűnik bölcs döntésnek. Ebből logikusan következik, hogy (1) ha a kamatlábak magasak maradnak és kedvező esemény következik be, az a Bitcoin számára előnyös, és (2) ha a kamatlábak csökkennek, az általában támogatja az eszközárakat, ami némileg aszimmetrikus helyzetet teremt.

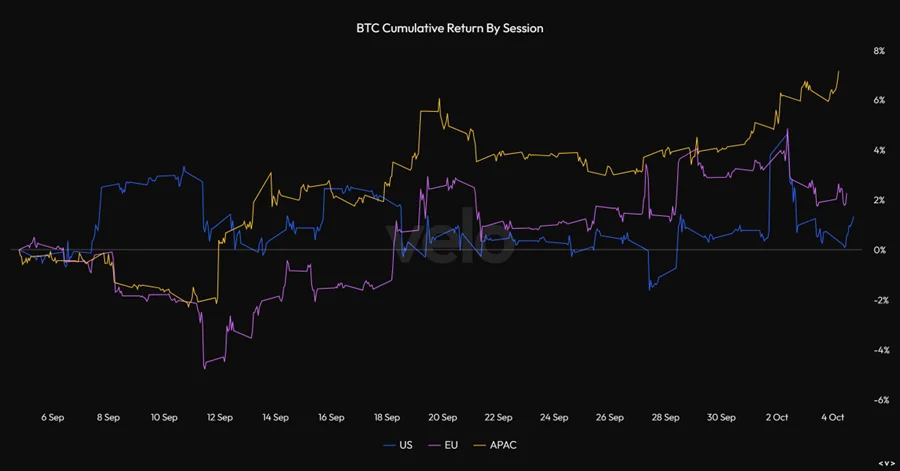

Ráadásul a kriptopiac, különösen a Bitcoin, az ázsiai-csendes-óceáni (APAC) kereskedési órák alatt erőteljes árfolyam támogatást mutat. Amint az lentebb látható, a Bitcoin regionális piaci órák alapján számított kumulatív hozamai az ázsiai órák alatt határozottan jobb teljesítményt mutatnak. Ehhez a tendenciához több tényező is hozzájárulhat.

Először is, valószínűleg jelentős az igény arra, hogy nagy tőkeösszegeket mozdítsanak ki a kínai szárazföldről, különösen a nagy ösztönző intézkedések és a gyengülő jüan mellett. Másodszor, Hongkong virágzó kripto központ nemrégiben megnyílt, ami a kínai anyaország hallgatólagos jóváhagyását jelenti, és valószínűleg a gazdagabb kínai állampolgárok számára a tőkeellenőrzés megkerülésére szolgál. Végül, annak ellenére, hogy a kínai belföldi gazdasági ösztönzés korlátozott hatást gyakorol a hagyományos eszközárakra, valószínű, hogy az ösztönzés jelentős része a kriptopiacra irányul.

RWA

A kamatlábak közelmúltbeli emelkedése alkalmas pillanatot teremtett arra, hogy megvitassunk egy egyre fontosabb alkalmazást a kripto univerzumban: a valós világbeli eszközök (Real-World Assets, RWA) koncepcióját a blokláncon. Ez volt az októberi altcoin pick is. Ez az egyszerű, mégis hatásos ötlet a hagyományos, vagy „valós világbeli” eszközök blokkláncon való adatszerű megjelenítését jelenti.

Az olyan stabilcoinok, mint a Tether(USDT) és az USDC már régóta a legelterjedtebb példái az RWA-knak. Ezek a blokkláncon képviselt amerikai dollárok, amelyeket egy létrehozási és visszaváltási mechanizmuson keresztül 1,00 dolláros szinten tartanak. A DAI, amelyet a MakerDAO mintel és vált be, egy másik figyelemre méltó stabilcoin, különösen a DeFi térben.

A DAI mintelése a MakerDAO ökoszisztémában magában foglalja a fedezeti eszközök, például az ETH vagy más támogatott tokenek zárolását egy Vault nevű okos szerződésben. Miután a biztosítékot zárolták, létrehozhat (mintelhet) egy bizonyos mennyiségű DAI-t, amely egy stabilcoin, amely az amerikai dollárhoz van kötve. A mintelhető DAI mennyiségét a rendszer által meghatározott biztosíték-adósság arány határozza meg. A mintelés után a DAI szabadon felhasználható vagy kereskedhető. A biztosíték feloldásához vissza kell fizetnie a mintelt DAI-t, valamint a felhalmozott stabilitási díjakat (kamatokat).

A MakerDAO irányítási tokenje MKR . A tokentulajdonosok több mechanizmuson keresztül halmoznak fel értéket. Először is, irányítási ellenőrzéssel rendelkeznek, ami lehetővé teszi számukra, hogy szavazzanak a kulcsfontosságú protokolldöntésekről, amelyek maximalizálhatják a hozamot (nem a legerősebb értékgyarapodási mechanizmus). Másodszor, a DAI-hiteleken beszedett stabilitási díjak a többletpufferhez adódnak, amelyet később különböző előnyökre, például MKR égetésre lehet felhasználni. Harmadszor, az alulbiztosított adósságpozíciókból származó likvidációs bírságok szintén hozzájárulnak a többletpufferhez. Végül, a többletpufferben lévő felesleges DAI felhasználható MKR tokenek vásárlására és elégetésére, ami csökkenti a token kínálatot és potenciálisan növeli annak értékét. Ezek a kombinált utak együttesen működnek az MKR tokenek értékének növelésében, ami a birtokosaik számára előnyös.

Az RWA ökoszisztéma kiterjesztése: A Treasuries esete

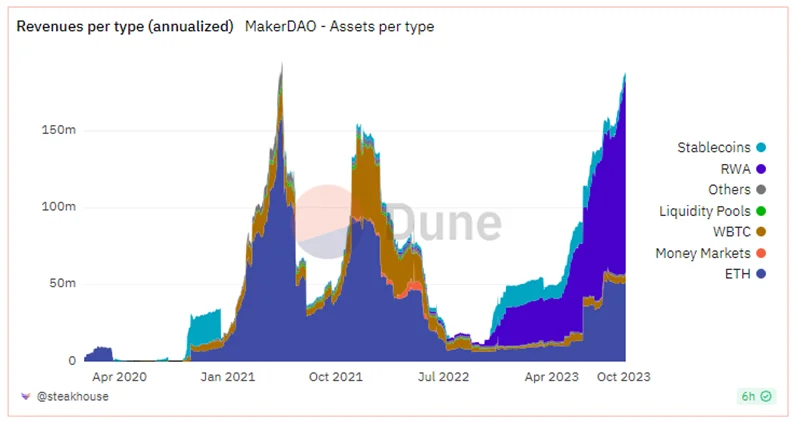

A közelmúltban összehangolt erőfeszítéseket tettek az RWA koncepció stabilcoinokon túli kiterjesztésére, lehetővé téve az on-chain befektetők globális közösségének, hogy kitettséget szerezzenek ezekben az eszközökben, amikor máskülönben nem tudnának (vagy csak akkor, ha át kellene ugraniuk az akadályokon). Ennek egyik példája az amerikai állampapírok. A MakerDAO, egy már nyereséges szervezet, proaktívan együttműködött a központosított partnerekkel, hogy a treasuries-t a láncra hozza. Ezek a kincstárjegyek, amelyek 5% feletti hozamot biztosítanak a Maker eszközein, hatalmas szerencsét hoztak a protokoll számára, több mint 150 millió dollár évesített 90 napos bevételt generálva, amelynek nagy része a kincstárjegyek hozamából származik.

Ez a stratégia lehetővé teszi a MakerDAO számára, hogy kihasználja a magas hozamokat, miközben a többletbevételeket a Smart Burn Engine néven ismert speciális égetési mechanizmuson keresztül osztja szét a kormányzati token tulajdonosai között. A Smart Burn Engine a felesleges DAI pénzeszközöket felhasználva MKR tokeneket vásárol a nyílt piacról. Ahelyett, hogy azonnal elégetné ezeket a megszerzett tokeneket, további DAI-val párosítja őket, és likviditásként újra a piacra dobja őket. Ez az innovatív megközelítés arra szolgál, hogy idővel növelje az MKR tokenek értékét és likviditását.

E stratégia bevezetése óta az MKR teljesítménye szoros korrelációt mutat a kamatlábakkal, és fordított kapcsolatot mutat a kötvényekkel.

A MakerDAO teljesítménye a Real World Asset (RWA) stratégia bevezetése óta figyelemre méltóan erős, a token értéke az elmúlt hónapokban több mint kétszeresére nőtt. Bár ez a gyors felértékelődés túlfűtött piacra utalhat – hasonlóan egy rövid kötvénypozícióhoz, fontos figyelembe venni számos olyan kulcsfontosságú tényezőt, amelyek befolyásolhatják a jövőbeli teljesítményt.

- Ciklikussági ellenállás – Először is, a MakerDAO RWA stratégiája olyan szintű ellenállást biztosít a piaci ciklusokkal szemben, amely más DeFi projekteknél szokatlan. A bikás piaci körülmények között a MakerDAO jó helyzetben van ahhoz, hogy a stabilcoinja, a DAI iránti kereslet fellendülését tapasztalja. Ennek oka, hogy a felhasználók valószínűleg dollárt vesznek fel kölcsön kripto eszközeik ellenében, ami erősíti a DAI hasznosságát és értékét.

- Kamatláb-érzékenység – Magas kamatkörnyezetben, a DAI iránti folyamatos keresletet feltételezve, mind a MakerDAO, mind az irányítási tokenje, az MKR profitálhat a kincstár által generált megnövekedett hozamokból. Ez egy kulcsfontosságú szempont, amely a MakerDAO-t egyedülállóan alkalmassá teszi arra, hogy kihasználja a különböző piaci feltételeket.

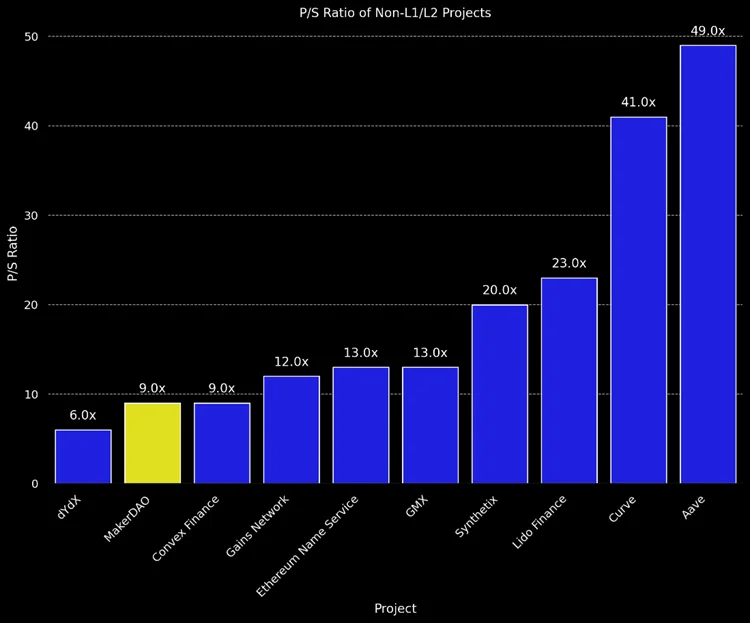

- Relatív alulértékeltség – Erős teljesítménye ellenére a MakerDAO továbbra is viszonylag alulértékelt, ha figyelembe vesszük az általa generált bevételeket. Ez azt sugallja, hogy még van helye a növekedésnek, ami potenciálisan vonzó befektetési lehetőséget jelent.

Azonban az MKR iránti elkötelezettség nem kockázatmentes. Az egyik lehetséges aggodalom a MakerDAO összetettsége és ambiciózus, néha zavaros jövőképe. A Maker közösségen belül is voltak veszekedések a központosított irányítási struktúrákkal kapcsolatban. Emellett a stabilcoin-kínálat a bikapiac csúcspontja óta csökkenő pályán van. Ez a zsugorodás azzal a kockázattal jár, hogy a kincstári eszközökön elért potenciálisan magasabb bevételek ellenére a teljes eszközalap csökkenhet. Kisebb flash crash kockázatot jelent az is, hogy a MakerDAO biztosíték jelentős részét kitevő USDC valamilyen formában kompromittálódhat, bár ezt kevésbé valószínű forgatókönyvnek tartjuk.

A kereskedés szempontjából ezt a változó környezetet kulcsfontosságú figyelemmel kísérni. Arra számítunk, hogy más stabilcoin projektek is követhetik a MakerDAO példáját. A FRAX például már tárgyalásokat folytat egy hasonló megközelítésről, bár még nem tudni, hogy módszereiknek lesz-e ugyanilyen hatása.

Az RWA-k bonyolultak, de érdemes megjegyezni, hogy az RWA-k blokkláncra való felvitelének puszta ténye csak akkor jelent hozzáadott értéket, ha vagy kiegészít egy meglévő, piaci validált felhasználási esetet, mint például a DAI, vagy jelentősen csökkenti a problémákat és szélesíti az eszközök elérhetőségét. Például az amerikai minősített befektetők számára a kincstárjegyek egyszerű tokenizálása valószínűleg nem fog tartós hatást gyakorolni, hacsak nem felel meg ezeknek a kritériumoknak.

Kereskedési ötlet: AVAX profitálhat a megnövekedett SocialFi forgalomból

Figyelemmel kísérjük az AVAX árfolyamának alakulását, amely a néhány hónappal ezelőtti 17 dolláros meredek esés után a fellendülés jeleit mutatta. A Stars Arena, a Friend.tech nevű SocialFi alkalmazáshoz hasonló (Base-ra épülő) platform nemrég indult el, és az Avalanche hálózaton a tranzakciók hullámzását váltotta ki. Tekintettel az elmúlt hónapok jelentős áresésére és erre a feltörekvő katalizátorra, úgy látjuk, hogy ez egy kedvező rövid távú kockázat/hozam lehetőség.

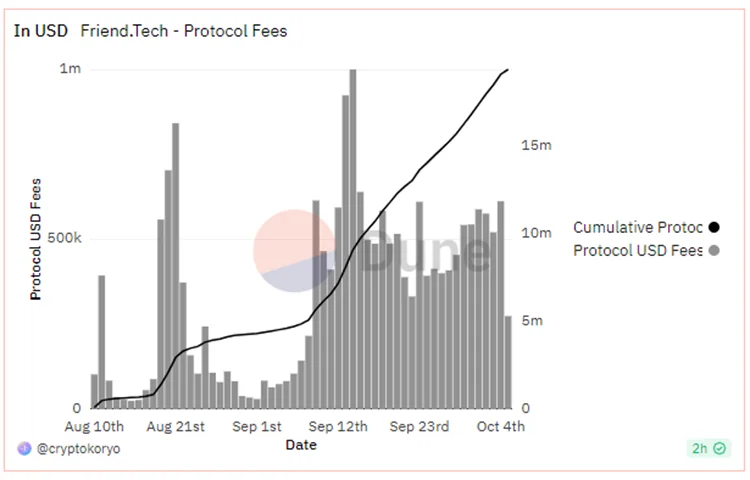

A Friend.tech (FT) egy decentralizált közösségi médiaplatform, amely lehetővé teszi a felhasználók, köztük az influencerek és tartalomkészítők számára, hogy online közösségeiket a blokklánc technológia segítségével pénzzé tegyék. A Twitterrel integrált és a Base hálózatra épülő platform lehetővé teszi a felhasználók számára, hogy „kulcsokat” vásároljanak és adjanak el, amelyek hozzáférést biztosítanak az alkalmazáson belüli privát csevegőszobákhoz és exkluzív tartalmakhoz. Alig két héttel az indulás után az FT gyorsan több mint 100 000 felhasználót és körülbelül 25 millió dollár bevételt gyűjtött össze.

A felhasználók minden egyes alkalommal, amikor a privát csevegéseikhez tartozó kulcsokat megvásárolják vagy eladják, díjakat kapnak, és ezeknek a kulcsoknak az ára felértékelődhet, ahogy a felhasználó hálózata bővül. Bár az FT már a kezdeti időkben is sikeres volt, a fenntarthatóságát, a piaci manipuláció lehetőségét és a hosszú távú jövőkép hiányát illetően sok kritika érte. Ennek ellenére minden bizonnyal felkeltette a kriptoközösség figyelmét, és növelte a Base aktivitását.

A Stars Arena hasonló modellt alkalmaz, de az alkalmazáson belül az AVAX-ot használja tokenként. Emellett az anekdotikus vélemények szerint a Stars Arena az FT-hez képest sokkal kifinomultabb UI/UX-ot kínál.

Sajnos nincs precedens annak értékelésére, hogy egy olyan közösségi alkalmazás sikere, mint az FT, hogyan hatna a mögöttes blokklánc natív token árára, különösen mivel a Base nem rendelkezik natív tokennel. Azonban hihető a feltételezés, hogy ha a Base-nek lenne tokenje, akkor az ára a platform gyors növekedésének időszakában megugrott volna. Ezt figyelembe véve az AVAX közelmúltbeli árfolyamkorrekciójával együtt, kedvező taktikai kereskedésként érzékeljük. Fontos megfigyelni a mostani ellenállási régió ($10.5) körüli stabilizációt. Következő fő célunk $13 környéke lesz.

Alapstratégia

A szárnyaló kamatlábak és a volatilis eszközárak ellenére úgy véljük, hogy a 4. negyedév kezdetén óvatosabb konstruktívabb álláspontot képviselünk a kriptoárakkal kapcsolatban. Bár várjuk az flow adatok megerősítését, úgy gondolom, hogy helyes elkezdeni a kockázati kitettség növelését, különösen a fő kriptoknál és a Grayscale trustokban (akinek van tőkéje), amelyek továbbra is a NAV-hoz képest diszkonttal kereskednek.

BTC: 65%

ETH: 15%

SOL: 5%

ARB: 2.5%

OP: 2.5%

USDT: 10%